Программа для планирования складских запасов. Планирование складских запасов. Как планировать запасы

Сборник предназначен для специалистов торговых компаний, которые хотят эффективно управлять направлениями компании. То есть создавать прибыльные товарные категории, позволяющие компании развиваться, а не существовать!

Победители анализируют.

Анализ открывает глаза.

(Роберт Киосаки

)

Сегодня все говорят об эффективности управления товарными запасами, об их оптимизации. Как вы понимаете, чтобы решить, какие шаги по оптимизации товарных запасов предпринять, нам необходимо изначально определить их текущую структуру.

Сегодня все говорят об эффективности управления товарными запасами, об их оптимизации. Как вы понимаете, чтобы решить, какие шаги по оптимизации товарных запасов предпринять, нам необходимо изначально определить их текущую структуру.

Основным показателем, который описывает эффективность использования финансовых ресурсов, вложенных в товарные запасы компании, является коэффициент оборачиваемости товарных запасов , который рассчитывается по формуле:

k обор. Т.З. =  ,

,

В – сумма выручки компании в продажных ценах за определённый период,

ср.з. Себ. Т.З.

В свою очередь коэффициент оборачиваемости товарных запасов влияет на прибыльность инвестиций, вложенных в товарный запас . Именно прибыльность инвестиций является одним из основных показателей, который важен для инвесторов, учредителей компании при принятии решения об инвестировании того или иного проекта.

Формула прибыльности товарных запасов имеет вид:

Пр. Т.З. =  ,

,

ВП – валовая прибыль, которая рассчитывается по формуле:

ВП = В – Себ. П,

В – сумма выручки компании в продажных ценах за определённый период,

Себ. П – себестоимость продаж компании за определённый период

ср.з. Себ. Т.З. – средняя себестоимость товарных запасов за определённый период

В свою очередь прибыльность товарных запасов может быть расписана на два компонента:

Вспоминая правила умножения дробных чисел из школьного курса алгебры, одинаковые выражения в числителе и знаменателе вычёркиваются:

И получаем первоначальный вид формулы прибыльности товарных запасов.

Как вы видите, прибыльность товарных запасов зависит от двух показателей – прибыльность продаж и оборачиваемость товарных запасов. И стоит заметить, что достигнуть определённого значения прибыльности товарных запасов можно несколькими вариантами, изменяя указанные выше показатели.

Например, компания может достичь прибыльности товарных запасов в размере 100% годовых двумя способами:

- увеличивая оборачиваемость товарных запасов и одновременно уменьшая прибыльность продаж:

Пр. Т.З. = k обор. Т.З. * Пр. П = 4 * 25% = 100%

- уменьшая оборачиваемость товарных запасов и одновременно увеличивая прибыльность продаж:

Пр. Т.З. = k обор. Т.З. * Пр. П = 2 * 50% = 100%

Из указанного выше видно, что один и тот же результат прибыльности товарных запасов был достигнут двумя способами:

- в первом случае мы увеличили оборачиваемость товарных запасов до 4 раз в год и уменьшили прибыльность продаж до 25%,

- во втором случае мы уменьшили оборачиваемость товарных запасов до 2 раз в год и увеличили прибыльность продаж до 50%.

Однако стоит заметить, что прибыльность продаж компании обычно диктуется текущей конкуренцией на рынке. И существенное изменение прибыльности продаж за счёт повышения или понижения продажных цен компании, может привести к существенному дисбалансу на рынке. Поэтому изначально есть смысл заняться именно анализом товарных запасов компании, оптимизация которых позволит увеличить прибыльность инвестиций вложенных в товарные запасы.

Перед тем, как приступить к анализу текущей ситуации с товарными запасами, давайте определим, какие критерии мы будем использовать:

1. качество товарных запасов по ТОП А и В,

2. доля неликвидных товарных запасов:

3. структура себестоимости товарных запасов по ТОП (А, В, С, D),

Качество товарных запасов по ТОП А и В

Информирует нас, какой процент позиций топ А и В есть в наличии на дату анализа. Этот показатель жизненно необходим компании, так как его падение ниже определённого уровня приводит к существенному падению фактических продаж, что объясняется переключением внимания наших клиентов на ассортимент наших конкурентов (детальное описание влияния качества товарных запасов на фактические продажи и неудовлетворённый спрос вы найдёте в главе ).

| Примечание. При рассмотрении дальнейших примеров мы будем использовать показатели модифицированного , который определяет следующие границы для присвоения ТОП позициям: A – до 50% от всех продаж по накопительному итогу, B – от 50% до 80% от всех продаж по накопительному итогу, C – от 80% до 95% от всех продаж по накопительному итогу, D – от 95% до 100% от всех продаж по накопительному итогу Важно! В нашем примере нет позиций, которые только появились в ассортименте и которые ещё не могут участвовать в расчёте АВС-анализа, т.к. скорее всего практически все попадут в топ C и D. Если у вас в ассортименте есть такие позиции, то подумайте над тем, чтоб присваивать им топ N (от слова NEW) на период, пока они не будут достаточное время находится в вашем ассортименте. |

Формула расчёта качества товарных запасов по топ А и В:

качество Т.З. =  ,

,

позиц. налич. – количество позиций топ А и В, по которым имеется наличие на складе компании на дату анализа,

позиц. всего – общее количество позиций топ А и В.

Давайте рассмотрим пример расчёта качества товарных запасов в MS Excel.

Расчёт качества товарных запасов в MS Excel.

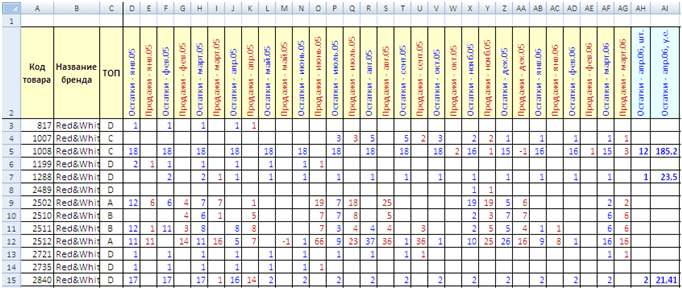

Red&White (смотрите таблицу 1.)

Статистика продаж и остатков

Таблица 1

Таблица имеет следующие столбики: код товара, название бренда, ТОП, остатки на начало месяца в штуках, продажи за месяц в штуках (оригинал файла вы найдёте в внизу статьи).

Общее количество рабочих позиций – 1 073 шт.

Предварительно для данной группы товара был проведён , результаты которого вы видите в столбике C («ТОП»).

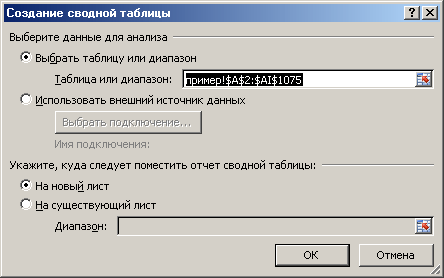

Используя данную таблицу, нам необходимо определить текущее качество товарных запасов по топ А и В. Для этого можем использовать построение сводной таблицы для обобщения информации.

Выделите ячейку A2, нажмите сочетание клавиш Ctrl + Shift + влево , удерживая Ctrl + Shift, нажмите вниз , таким образом вы выделите всю таблицу, на основании которой будет строится сводная таблица.

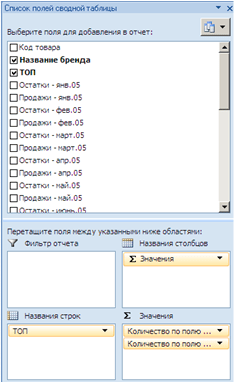

Нажмите на вкладку «Вставка» -> «Сводная таблица». Вы получите диалоговое окно:

Нажмите «ОК». На новом листе вы получите пустой шаблон сводной таблицы.

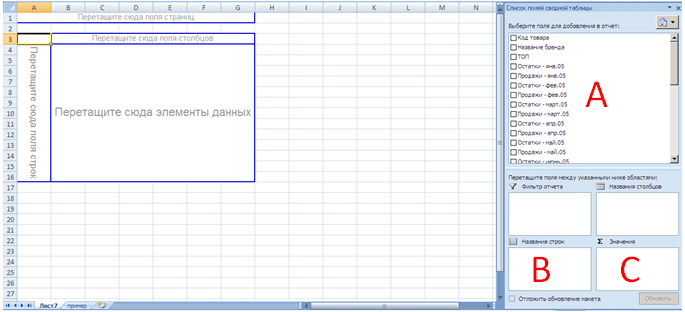

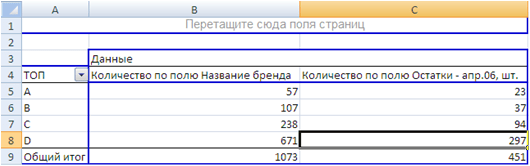

Перетащите из окна «Выберите поле для добавление в отчёт» (сектор A) «ТОП» в левый нижний угол шаблона (сектор В), «Название бренда» и «Остатки – апр.06, шт.» в правый нижний угол шаблона (сектор С).

Вы получите следующий результат сводной таблицы:

Как вы видите, MS Excel вывел в столбике A («ТОП»), все значения ТОП, которые встречаются в нашей первоначальной таблице. В столбике B и С, MS Excel вывел общее количество позиций, которое встречается в первоначальной таблице. В столбике В выведено общее количество позиций по каждому параметру ТОП (в данном случае мы использовали поле «Название бренда», так как знаем, что на протяжении всей таблицы оно было заполнено. Так как это текстовый формат ячеек, то MS Excel подсчитал их количество). В столбике С выведено количество позиций, которое имеется в наличии на дату анализа (в нашем случае на начало апреля 2006 года).

Итак, мы получили исходные данные для расчёта качества товарных запасов по топ А и В.

Непродаваемые товарные запасы

Это те товарные запасы, которые в течении определённого периода времени постоянно были в наличии и не продавались. Определив сумму себестоимости непродаваемых товарных запасов, мы сможем понять находится ли данный параметр в принятой норме или нет. Если данный параметр будет превышать нормативный показатель, мы сможем сделать вывод, какая сумма себестоимости непродаваемых товарных запасов может быть уменьшена с помощью ряда мероприятий.

Период, который определяет неликвидность позиции, отличается для разных отраслей. Обычно период неликвидности зависит от периода поставки партии товара от поставщика. Так если поставка товара составляет 1 месяц (например, поставки из Европы) с момента размещения заказа до оприходывания товара на склад компании, то данным периодом обычно считается 3 месяца. Если же поставка товара составляет 3 месяца (например, поставки из Китая), то периодом для определения неликвидности может быть 6 месяцев и выше. В любом случае данный показатель является индивидуальным. Каждая компания самостоятельно определяет период, в течении которого постоянное наличие товара и отсутствие по нему продаж является недопустимым.

Давайте рассмотрим пример расчёта непродаваемых позиций в MS Excel.

Расчёт непродаваемых позиций в MS Excel.

Мы имеем статистику по продажам и остаткам компании «Удачный бизнес», которая специализируется на продаже продукции Red&White (смотрите таблицу 1 выше).

Так как период поставки данного бренда составляет 1 месяц, то примем для дальнейших расчётов, что периодом для определения неликвидных позиции является 3 месяца.

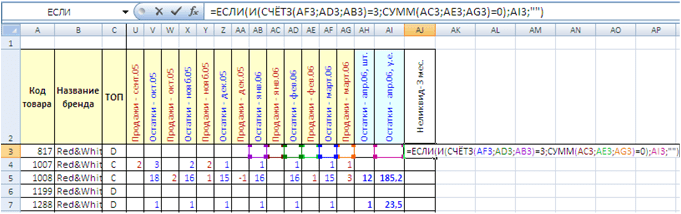

Продлеваем таблицу столбиком «Неликвид-3 мес.». Для первой позиции таблицы (ячейка AJ3) пишем формулу:

=ЕСЛИ(И(СЧЁТЗ(AF3;AD3;AB3)=3;СУММ(AC3;AE3;AG3)=0);AI3;»»)

В основе формулы лежит функция ЕСЛИ, которая выводит в ячейку текущую себестоимость складских запасов, если позиция в течении последних трёх месяцев (ячейки AC3, AE3, AI3) не продавалась (в нашем случае сумма продаж равна нолю) и постоянно была в наличии.

Функция если имеет следующую структуру

- компонент 1 – лог_выражение,

- компонент 2 – значение_если_истина,

- компонент 3 – значение_если_ложь,

Для первого компонента мы указали следующее логическое выражение:

И(СЧЁТЗ(AF3;AD3;AB3)=3;СУММ(AC3;AE3;AG3)=0)

В основе логического выражения лежит логическая функция И, которая имеет структуру:

Если логические условия внутри функции И выполняются, тогда в силу вступает второй компонент функции ЕСЛИ (значение_если_истина). Если же условия внутри функции не выполняются, тогда вступает в силу третий компонент функции ЕСЛИ (значение_если_ложь).

В нашем случае мы использовали следующие условия внутри функции И:

- СЧЁТЗ(AF3;AD3;AB3)=3 – функция СЧЁТЗ подсчитывает количество непустых ячеек в указанном диапазоне, т.е. если на начало каждого месяца по текущей позиции было наличие, тогда условие выполняется,

- СУММ(AC3;AE3;AG3)=0 – функция СУММ суммирует значения в указанном диапазоне, т.е. если в течении последних трёх месяцев сумма продаж равно 0 (нолю), товар не продавался, тогда условие выполняется.

Протягиваем (копируем) формулу, написанную в ячейке AJ3 до конца таблицы. Таким образом мы для каждой позиции проводим расчёт по выявлению непродаваемости позиции.

Для определения общем себестоимости непродаваемых позиций можно использовать несколько методов:

- сводные таблицы,

- фильтрация диапазона,

- функция СУММ.

В нашем примере мы используем функцию СУММ. В ячейке AJ1 пишем формулу:

СУММ(AJ3:AJ1075)

AJ3:AJ1075 – это диапазон суммирования, в котором мы отобразили до этого себестоимость каждой позиции, если она была в наличии последние три месяца и не продавалась.

После проведения расчётов мы имеем, что себестоимость складских запасов непродаваемых позиций в течении последних трёх месяцев составляет 16 431 у.е. Это почти 41% от общей себестоимости товарных запасов (40 174 у.е.).

Завышенные товарные запасы

это позиции, которые имеют текущих запас больше определённого количества месяцев. Такие позиции также являются неликвидными, т.к. приводят к замораживанию финансов компании в излишнем запасе, что понижает её платежеспособность.

Завышенные товарные запасы рассчитываются по таким этапам:

- определение среднемесячных продаж компании по каждой позиции,

- определение количества месяцев, в течении которых будет продаваться товар с текущим наличием и среднемесячными продажами,

- расчёт излишней себестоимости товарных запасов, которые могут быть распроданы для оптимизации.

Давайте рассмотрим пример расчёта завышенных позиций в MS Excel.

Расчёт завышенных позиций в MS Excel.

Мы имеем статистику по продажам и остаткам компании «Удачный бизнес», которая специализируется на продаже продукции Red&White (смотрите таблицу 1 выше).

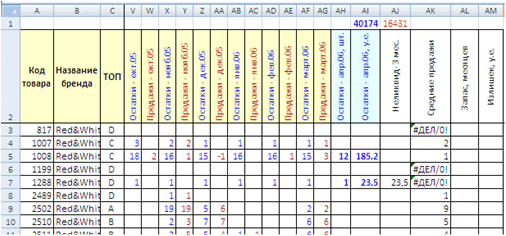

Продлеваем таблицу следующими столбиками «Средние продажи», «Запас, месяцев», «Излишек, y.e.».

В столбике «Средние продажи» в ячейке AK3 пишем формулу:

СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3)

С помощью данной формулы мы определяем среднемесячные продажи за последние 6 месяцев (диапазон для расчёта среднемесячных продаж выбирается каждой компанией самостоятельно – обычно за 6 и больше месяцев).

Копируем данную формулу для всех позиций таблицы.

- в столбике AK скопировать все формулы и вставить, как значения, используя нажатие правой клавиши «мышки» и команду в меню «Специальная вставка». Затем с помощью функции «Найти и заменить» в выделенном диапазоне AK заменяем все значения, которые содержат #ДЕЛ/0 на пусто.

- дописываем формулу в ячейке АК3 до следующего вида:

ЕСЛИ(ЕЧИСЛО(СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3));СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3);»»)

С помощью функции ЕСЛИ мы проверяем или результат ячейки является числом. Если результат не является числом, тогда функция ЕСЛИ вставляет пусто (“”).

В столбике «Запас, месяцев » рассчитаем на сколько месяцев нам хватит текущего наличие при существующих среднемесячных продажах. Для этого в ячейке AL3 пишем формулу:

Как вы видите, мы делим текущий остаток на среднемесячные продажи.

Копируем формулу для всех позиций таблицы. С помощью описанных выше методов очищаем таблицу от результата #ЗНАЧ!.

В столбике «Излишек, y.e. » определяем, какая себестоимость товарных запасов может быть реализована для нормализации текущих остатков. Будем считать, что товарные запасы, которые имеют запас больше чем на 3 месяца, могут быть распроданы.

В ячейке АМ3 пишем формулу:

Для того, чтобы не выводить отрицательный результат формулы и ОШИБКИ типа #Н/Д, #ДЕЛ/0, необходимо дописать формулу:

ЕСЛИ(ИЛИ(ЕОШИБКА(AI3-AK3*(AI3/AH3)*3);AL3<=3);»»;AI3-AK3*(AI3/AH3)*3)

В ячейке АМ1 выводим сумму себестоимости завышенных товарных запасов, которые могут быть реализованы.

В нашем случае мы получаем 11 903 у.е. или 29,6% от общей суммы себестоимости товарных запасов.

Структура себестоимости товарных запасов по ТОП (А, В, С, D).

С помощью сводной таблицы определим текущую себестоимость товарных запасов в разрезе топ позиций.

Имеем следующий результат:

ВЫВОДЫ.

После проведения расчётов имеем окончательные результаты, которые представлены в таблице:

Из таблицы видно, что мы имеем 51,5% себестоимости товарных запасов, которые очень плохо продаются либо вообще не продаются – позиции топ D. В топ D входят позиции, которые были в наличии последние три месяца и не продавались, на сумму 16 431 у.е. или 41% от общей себестоимости складских запасов.

Излишек товарных запасов составляет 11 903 у.е. или 29,6% от общей себестоимости складских запасов. Необходимо заметить, что к излишним позициям относятся позиции всех топ позиций. То есть завышенные запасы могут быть как по топ А так и по топ C.

Текущее качество товарных запасов по топ А и В очень низкое – 40,4% и 34,6% соответственно. Данное качество не позволяет обслуживать клиентов компании в полной мере. Клиенты не находят в наличии у компании основных позиций, которые они чаще всего покупают и которые делают 80% всех продаж компании. Стандартная реакция на текущее качество товарных запасов – это уход к конкурентам вашей компании. Клиенты могут возобновить работу с вами после поступления новых партий товара, что повысит качество складских запасов.

Основная задача менеджера по закупкам, который управляет вверенной товарной группой, брендом, — повысить качество складских запасов до уровня не ниже 80%. Для этого необходимо:

- пересмотреть методику составления заказа, которая должна быть нацелена на детальный анализ и прогнозирование позиций топ A и B,

- детально проанализировать каждую неликвидную позицию и разработать мероприятия по их распродаже, что позволит высвободить финансы компании и перенаправить их в позиции топ А и В. Работа с неликвидными позициями должна производится на регулярной основе,

- контролировать график поставок товара во избежание непредвиденных сбоев в поставках.

Улучшение текущих показателей позволить повысить продажи компании по данной группе товара, уменьшить себестоимость товарных запасов, что повлияет на увеличение прибыльности инвестиций, вложенных в данное направление.

P.S. данная методика проведения анализа позволяет определить текущую ситуацию со складскими запасами той или иной группы товаров. После проведения данного анализа необходимо провести попозиционный анализ и найти ответы на ряд вопросов, почему отдельная позиция попала в неликвид, стала плохо продаваться, имеет завышенные запасы и т.д. При поиске ответов на эти вопросы вы скорее всего сделаете следующие выводы:

— товар имеет ярко выраженную сезонность и это повлияло на расчёт топ и других параметров,

— товар попал в топ D, потому что по нему продолжительное время были перебои в поставках (в ближайшем будущем будет описан метод проведения комбинированного АВС-анализа, который будет учитывать дефицит товара),

— после добавление в ассортимент заменяющего товара отдельные позиции стали хуже продаваться из-за перетекания спроса между аналогами,

— по ряду позиций упали продажи и необходимо провести анализ цен конкурентов…

Проблема оптимального размера складских остатков должна беспокоить не только службу логистики, но и финансового директора. Избыток запасов – это отвлеченные из оборота средства и расходы на содержание больших складских площадей, а недостаток – риск потери покупателей и снижения выручки. Как финансовому директору оптимизировать инвестиции в складские запасы.

Проблема оптимального размера складских остатков должна беспокоить не только службу логистики, но и финансового директора. Избыток запасов - это отвлеченные из оборота средства и расходы на содержание больших складских площадей, а недостаток - риск потери покупателей и снижения выручки. Как финансовому директору оптимизировать инвестиции в складские запасы.

Ни для кого не новость, что от эффективного управления поставками и запасами во многом зависит финансовое благополучие компании. «Объем запасов в нашей компании составляет около 70 млн рублей, или более двух тысяч наименований. При этом затраты на поддержание товарных запасов составляют до 30% от их стоимости.

Поэтому особое внимание мы уделяем организации управления запасами, в том числе расчету оптимального размера заказа и формированию эффективного ассортиментного портфеля», - рассказывает Инга Родионова, финансовый директор группы компаний MOND. Отсутствие продуманного контроля за поставками и складскими остатками неизбежно сказывается на финансовых результатах деятельности компании.

«В 2005 году в нашей компании по некоторым категориям товаров в результате некорректного планирования закупок был обнаружен перезапас. По другим, наоборот, - недостаток, что не позволяло реализовать план продаж в полном объеме. Выявить это удалось путем сравнения фактических товарных запасов в разрезе категорий с планами продаж на соответст-вующий период. На это в большинстве случаев влияла ситуация в стране производителя.

В Китае, где у компании расположено большинство фабрик, возникли проблемы с рабочей силой и электроэнергией, поэтому поставщики удлинили цикл производства, а иногда даже стали срывать поставки. По этой причине наши менеджеры нередко заказывали больше и чаще, чем было необходимо, либо, наоборот, делали заявку достаточно поздно, что приводило в том числе к отсутствию товара на складе», - вспоминает Елена Агеева, финансовый директор компании Golder Electronics.

Однако на практике попытки исправить положение дел нередко сводятся к определению норматива по такому показателю, как оборачиваемость запасов (отношение выручки к среднему объему товарных запасов).

Другими словами, изучив статистику продаж и запасов, финансовое подразделение на следующий период устанавливает норматив по оборачиваемости товарных остатков для коммерческих подразделений. Но такое решение имеет существенные недостатки, а именно: в расчет принимается только товар, который лежит на складе. При установлении норматива оборачиваемости не учитываются товары и деньги в пути, а также дебиторская задолженность. Уменьшая товарные остатки, компания воздействует лишь на малую часть от общего объема средств, инвестированных в содержание запасов;

установив жесткий норматив оборачиваемости запасов для коммерческих подразделений, финансовая служба заставляет их действовать по одному из следующих сценариев. Чтобы уменьшить товарный запас и выполнить норматив, во-первых, можно сократить объем закупаемых партий, во-вторых, количество поставок.

Если снизить объем закупок, то увеличатся расходы на доставку, так как товары будут поставляться намного чаще. А более редкие поставки приведут к сокращению страхового запаса. В результате уровень обеспеченности спроса снизится, чаще будут возникать ситуации, когда востребованного клиентами товара на складе нет.

Чтобы раз и навсегда решить проблему управления запасами и оптимизировать инвестиции в товары на складе, необходим комплексный подход к решению проблемы.

Матрица QRS-и ABC-анализа

Запасы запасам рознь

Прежде чем начинать оптимизацию товарных запасов, необходимо отделить основной товарный запас от вынужденных и временных запасов. Например, по учетной системе на складе хранится 100 товаров поставщика X на сумму 100 тыс. рублей, объем продаж поставщика - 200 тыс. рублей. Используя эти данные, устанавливаем оборачиваемость запасов - два раза. Однако если в эти 100 тыс. руб. попадает бракованный и неликвидный товар на сумму 20 тыс. и 30 тыс. рублей соответст-венно, то реальная оборачиваемость товара будет как минимум в два раза больше.

Основной запас служит для обеспечения продаж в соответствии с планом. Состоит из двух основных частей:

- рабочий запас - товарный запас на выполнение плана. Его размер зависит от того, какими партиями поступает товар от поставщика;

- страховой запас создается для того, чтобы компенсировать неопределенности, связанные с возможным увеличением фактических продаж сверх плана или с задержками поставок.

Временный товарный запас создается на конкретный срок и состоит из трех основных типов:

- сезонный запас. В период сезонного роста потребления на рынке у поставщиков наблюдаются перебои с наличием товара. Чтобы избежать отсутствия товара на складе, нужно создать избыточный запас по наиболее критичным товарам и в течение сезона его реализовать;

- маркетинговый запас. В период проведения маркетинговых акций по товару есть необходимость обеспечить его наличие в избыточном количестве. В процессе акции эти запасы реализуются;

- конъюнктурный запас. Поставщики нередко закрывают производство на профилактику, повышают цены и т. п. Можно получить значительную прибыль, если иметь товар в наличии по старым ценам в тот момент, когда он уже закончится у конкурентов.

Вынужденный запас возникает вне зависимости от желания компании и ее сотрудников. К нему относятся неликвидные товары (товары нормального качества, но в объеме, который трудно относительно быстро реализовать), бракованные товары.

Очевидно, что необходимый уровень продаж обеспечивает только основной запас. Поэтому учет товаров в информационной системе должен быть построен так, чтобы можно было выделить основной запас. Кроме того, система должна отражать количество неликвидного и бракованного товара, а также денежные средства, затраченные на их покупку. Чтобы сократить количество таких товаров в структуре запасов, нужно организовать регулярную работу по распродаже неликвидов и брака. Она должна проводиться ежемесячно, а не от случая к случаю. В этом процессе необходимо задействовать не только отдел закупок, но и отдел продаж.

Структура товарного запаса

Где деньги

Итак, разобравшись со всеми возможными видами запасов, нужно четко определить, как их финансирует компания. Другими словами, нужно понять, сколько собственных и заемных (например, банковские кредиты) средств (Инвестиционный ресурс, ИР) вкладывает компания в содержание запасов.

В теории все просто, формула инвестиционного ресурса следующая:

ИР= ТП + ТЗ + ДЗ + ДП - КЗ,

где ТП - товары в пути. Компания оплатила поставщику отгрузку товаров, но они еще не оприходованы на складе, а следовательно, не числятся в товарном запасе;

ТЗ - товарный запас. Товар, оприходованный на склад, но не отгруженный клиентам;

ДЗ - дебиторская задолженность клиентов. Товар, отгруженный клиентам, но не оплаченный ими;

ДП - деньги в пути.

Деньги, которые клиент оплатил за товар, но компания не оплатила их поставщику; КЗ - кредиторская задолженность.

Деньги, которые поставщик предоставляет в виде товарного кредита на содержание товарного ресурса. В идеале каждая компания стремится к тому, чтобы ИР = 0. Это позволит переложить содержание товарного ресурса на поставщика. Например, розничные сети на содержание своего товарного ресурса тратят значительно меньше средств, чем составляет кредиторская задолженность, привлеченная от поставщика. Соответственно у них высвобождаются средства на развитие собственной сети.

Заметим, что все участвующие в расчете инвестиционного ресурса показатели финансовый директор должен взять под жесткий ежедневный контроль. Это позволит определить, где сосредоточены средст-ва компании, и разработать необходимые меры по высвобождению собственных средств.

А для оценки их эффективности можно пользоваться показателем отношения выручки к сумме инвестиционного ресурса. Понятно, что чем он выше, тем более эффективно распоряжается своими деньгами компания.

В идеале каждая компания должна стремиться к тому, чтобы инвестиционный ресурс был равен нулю.

Анализ запасов

Для выявления внутренних резервов компании стоит воспользоваться QRS-анализом. Суть его состоит в том, чтобы разделить товары и их поставщиков на три группы, руководствуясь объемами необходимых инвестиций. Для деления на группы можно использовать критерий значимости, который рассчитывается по следующей формуле:

Критерий значимости (Кз) = (Инвес-тиционный ресурс/Объем продаж) 100%.

Кз < - 10%. Группа Q. Сюда относятся товары и их поставщики, которые вкладывают в оборот заказчика более 10% от своего месячного объема продаж. Отсрочка на погашение товарного кредита такова, что приобретенный товар компания успевает продать и направить вырученные средства на финансирование других закупок.

10% < Кз < +10%. Группа R. Кредитных средств этих поставщиков, как правило, достаточно, чтобы обеспечить содержание товарного ресурса по поставляемым ими товарам, но не более.

Кз > +10%. Группа S. Для покупки товаров у этой категории поставщиков необходимо вкладывать собственные средства.

Сам по себе QRS-анализ не дает полной картины происходящего. А другими словами, не позволяет отследить, насколько заинтересована компания в покупке того или иного товара. Чтобы исправить это упущение, можно провести АВС-анализ, поделив все товары на три категории руководствуясь показателем прибыли. Например, в А будут отнесены все товары, приносящие 50% от общей суммы прибыли по всем клиентам, В - 30% прибыли, и С - 20% прибыли соответственно. «При планировании продаж товарная номенклатура нашей компании (более 600 наименований) делится на три группы с помощью АВС-анализа, - рассказывает Елена Агеева. - К группе А мы относим товары, которые приносят наибольший доход и обеспечивают содержание большинства запасов. По этим товарам максимально точно определяются объем и момент заказа, так как необходимо обеспечить их постоянное наличие на складе. Товары группы В занимают среднее положение в формировании запасов. Товары группы С - самая многочисленная группа товаров, однако в общем объеме продаж их доля невелика.

ЭКСПЕРТНАЯ ОЦЕНКА РАЗМЕРА СТРАХОВОГО ЗАПАСА

В нашей компании товары этих трех групп, согласно статистическим данным, распределяются следующим образом:

- 10% ассортиментных позиций обеспечивают 75% от стоимости запасов (группа А);

- 25% ассортиментных позиций приходится на 20% от стоимости запасов (группа В);

- 65% ассортимента содержит 5% от стоимости запасов (группа С).

Анализ проводит департамент маркетинга.

Совместив результаты QRS- и ABC-анализа (см. рис. 1) и выделив девять групп товаров, можно определить стратегию работы с поставщиками, а также стратегию продаж. Товары и поставщики, которые попадут в группу AQ, - наиболее рентабельные и не требуют финансирования для собственного содержания. С поставщиками таких товаров надо строить долгосрочные партнерские отношения, следить за сроками погашения кредиторской задолженности перед ними и т. д. А товары группы CS наименее доходные и в то же время требуют дополнительных средств на содержание товарного запаса, поэтому, если есть возможность, их лучше выводить из ассортимента.

КЛЮЧЕВЫЕ ЛИМИТЫ ЗАПАСОВ

Оптимальный запас

Когда компания определила, в какой товар она будет вкладывать средства и с какими поставщиками будет работать, необходимо спланировать объем запасов по каждому виду товара. Для этого по фактическим данным (объем продаж, срок реагирования и т. д.) нужно рассчитать средний запас по каждому виду товара. Сложив данные по товарам конкретного поставщика, мы получим средний товарный запас по поставщику. Средний товарный запас (ТЗ) на складе состоит из страхового (СТЗ) и среднего рабочего запаса (РТЗ) (см. рис. 2 на стр. 33). При этом последний зависит от того, сколько раз компания закупает товары за период, и объема продаж:

Для оценки страхового запаса есть два подхода.

Первый основан на экспертных суждениях о вероятном увеличении продаж и задержке товара (см. рис. 3). Для расчета используется следующая формула:

СТЗ = ПДср СРср (% ПД + % СР),

где ПДср - средний объем продаж в день, шт.; СРср - средний срок реагирования (период между моментом возникновения потребности в товаре и его поставки на склад), дни; % ПД - процент вероятного увеличения продаж (насколько могут увеличиться продажи в день по отношению к средним продажам), проценты; % СР - процент вероятной задержки поставки (на сколько дней может задержаться поставка по отношению к среднему сроку реакции), проценты.

Второй подход к расчету страхового запаса опирается на накопленную статистику колебаний продаж и нарушений сроков поставки.

Вычисляется на основе заданной вероятности с использованием статистических таблиц функции Лапласа. Например, если необходимо с вероятностью 95% иметь товар на складе, то этому значению будет соответствовать значение коэффициента 1,64.

Однако, несмотря на то что второй подход способен дать более точные результаты, он редко применяется на практике. Дело в том, что у компаний нередко отсутст-вует статистика о задержках поставок.

После того как размер страхового запаса определен, нужно сравнить полученные результаты с фактическими складскими остатками, превышающими плановую потребность, и ликвидировать существующие излишки.

Жесткий контроль

Мы начали статью с того, что использовать показатель оборачиваемости товаров в качестве норматива неоправданно.

Правильный вариант, если контроль за состоянием запасов осуществляется на ежедневной основе по отклонениям от следующих нормативов:

- максимальный товарный запас (МаксТЗ), который рассчитывается как сумма страхового запаса и среднего объема поставки;

- точка заказа/перезаказа (ТЗП) - количество товара на складе, при достижении которого необходимо делать новый заказ поставщику (сумма страхового товарного запаса и количества товаров, которые будут проданы за то время, которое необходимо для доставки следующей партии от поставщика);

- точка «последнего желания» (ТПЖ) - количество товаров, которые будут проданы за то время, которое необходимо для доставки следующей партии от поставщика и к приходу следующей поставки компания останется без товара.

Установив нормативы и оперативно контролируя их, компания сможет максимально эффективно управлять своими инвестициями в товарные запасы. Но, при этом не стоит забывать, что мало разработать необходимую методологию, важно заинтересовать в результатах сотрудников компании.

При этом для каждого отдела должны использоваться различные схемы вознаграждения, например:

- отдел продаж ориентирован на стопроцентное выполнение плана продаж;

- отдел закупок - на соблюдение нормативов по товарному запасу;

- транспортный отдел - на выполнение установленных сроков по доставке товара.

При эффективной организации планирования товарных запасов, контролируется уменьшение или увеличение их объемов для обеспечения непрерывной работы предприятия. Для этого устанавливаются минимальный и максимальный уровень, между которыми и должен находиться текущий запас.

Потребность в планировании запасов

При формировании товарных запасов предприятие сталкивается с двумя проблемами, которые необходимо решить. Первая проблема - риск возникновения дефицита товара, что приведет к ухудшению сервиса и убыткам предприятия. Для того чтобы эта проблема не возникала, устанавливается нижний предел товарного запаса, достижение которого является сигналом для его закупки. Пока остаток товара реализуется, поступает новая его партия, чем обеспечивается непрерывность продаж. Но такая стратегия, при ее кажущейся выигрышности, может привести к другой проблеме - перезатариванию. Если партия заказанного товара слишком велика, то на его реализацию потребуется длительное время. Весь этот период товар необходимо будет складировать, создавая подходящие условия хранения, что приводит к дополнительным затратам. В некоторых случаях, при уменьшения спроса на данную категорию товара, на складе образуется неликвид, который представляет собой прямой убыток для предприятия. Поэтому, для того, чтобы избежать подобной ситуации устанавливается максимальный объем закупки товара. Он определяется на основе аналитики и прогнозирования спроса. Таким образом, установка нижнего и верхнего предела позволит избежать дефицита товара и неликвида, а также оптимизировать затраты на хранение товара.

Программные средства позволяют учитывать вышеописанные пределы.

Так, в Forecast NOW! Расчет оптимального запаса и объема заказов происходит по специальным алгоритмам математического моделирования, а корректировать верхний и нижний пределы можно при помощи специальных параметров.

Так, верхний предел запаса устанавливается параметром «Максимальный запас» - если рассчитанный по программе оптимальный запас больше этого числа, то программа предложит заказать именно максимальный запас.

Рассмотрим пример:

Заказ на товар без учета максимального запаса:

Программа рассчитала, что конфет Белочка на 6 дней нужно 177 единиц, при этом прогнозируемый остаток равен 27, соответственно заказать нужно 150 единиц товара.

Однако менеджер по закупкам знает, что максимальный запас по этим конфетам не должен превышать 150:

Пересчитаем заказ:

Оптимальный запас стал равен максимальному, соответственно уменьшилось и поле Заказать.

Минимальный предел запаса в программе можно корректировать с помощью параметра «Точка заказа дней».

В этом случае, если товара на складе меньше, чем на то количество дней, указанных в параметре «Точка заказа», то заказ будет сформирован.

Если же товара на складе больше, то заказа не произойдет.

Товара должно хватать на 5 дней:

Сформируем заказ:

Так как прогнозируемый остаток меньше минимального запаса на 5 дней, то Заказ формируется.

Как планировать запасы

На первом этапе планирования нужно собрать группу специалистов, которые произведут учет расхода всех товарных позиций. При этом замеряется скорость продаж и изменение остатков на складах на протяжении предыдущего периода. Делается это посредством изучения учетной документации. В результате можно будет определить скорость продаж по каждой товарной позиции, а также составить календарное планирование, которое ляжет в основу будущей стратегии планирования товарных запасов. Постоянный учет позволит корректировать уровень максимального и минимального уровня товарных запасов, который может меняться со временем, например, в зависимости от сезона.

В программных средствах доступен большой инструментарий для анализа. Так, в Forecast NOW! можно рассчитать следующие параметры:

Более точное планирование запасов позволит сделать тщательное изучение ассортиментной группы. Среди товаров выделяются группы А, В и С, по которым и планируются будущие запасы. При этом группы А и В представляют собой основной источник продаж, но при этом они составляют всего 20% ассортимента, в то время, как группа С является наиболее широкой (до 80% наименований), но ее прибыльность сравнительно невелика. При этом не нужно забывать, что именно в эту группу входит основная масса сопутствующих товаров, которые формируют высокий сервис обслуживания.

Планирование товарных запасов невозможно без прогнозирования спроса. Он проводится на основе нескольких методик. Наиболее простой путь - эмпирическое отслеживание колебаний спроса за длительный промежуток времени. Особенно это удобно для групп товаров, интенсивность продаж которых напрямую связана с сезонностью. Товарные запасы тогда делаются в соответствии с увеличением или уменьшением спроса с учетом максимального и минимального уровня.

В специализированных программных средствах предусмотрены различные методы прогнозирования спроса и определения оптимального товарного запаса.

Так, в Forecast NOW! Определение оптимального запаса происходит с помощью математического моделирования:

Считается накопительная вероятность распределения спроса (с какой вероятностью будет продано не более определенного объема товара за заданный период).

Формирование товарного запаса во многом зависит от условий, на которые соглашаются поставщики. При выборе партнеров необходимо удостовериться, что выполняется несколько важных критериев. Поставщик должен обладать достаточно мощной базой, чтобы удовлетворить самый крупный заказ, при этом он должен быть согласен и на поставки мелких партий товара с оговоренной ранее частой. Заключать договор лучше всего на длительный период, при условии возможности пересмотра цены на продукцию при изменении рыночной конъюнктуры. Кроме того, поставщик должен иметь достаточно развитые логистические возможности, гарантирующие своевременную поставку товарной партии. Это позволит своевременно в полном объеме спланировать товарные запасы на предприятии. Кроме того, это даст возможность избежать перезатаривания и связанных с этим убытков.

Значительная часть средств торговой, как и производственной, организации сконцентрирована в складских запасах, что определяет необходимость эффективного управления складом. Отсутствие оптимального управления этим направлением оборачивается снижением рентабельности бизнеса и увеличением финансовых затрат.

Необходима оптимизация!

Среди причин, которые являются основанием для оптимизации управления складскими запасами можно назвать следующие:

- - большой и растущий ассортимент продукции

- - частое обновление ассортимента

- - недостаточное количество квалифицированного персонала либо напротив, его избыток;

- - снижение прибыли, во время кризиса в самой компании или в экономике всей страны, как это недавно происходило - это заставляет минимизировать затраты практически во всех сегментах бизнеса и, в частности, оптимизировать складскую деятельность;

- - меняется собственник или руководитель предприятия, который заинтересован в прозрачности бизнес-процессов и оптимальной их организации;

- - начало работы предприятия с зарубежными партнёрами, что требует организации бизнеса международным стандартам качества и другие причины.

Факторы оптимизации

Общий алгортим проведения оптимизации включает в себя сбор данных, их обработку, разработку модели или нескольких моделей оптимизации и внедрение решений на основе выбранной модели.

Ключевой задачей оптимизации складских запасов является достижение такого минимального о бъёма запасов, которого хватало бы на постоянное обеспечение непрерывности продаж или производства. Оптимизация, таким образом, является поиском компромисса между противоречивыми, на первый взгляд, требованиями: минимальным объёмом запасов и обеспечение, по сути, не ограниченного во времени процесса производства или продаж.

Сложная задача оптимизации не решается в один этап. Для её проведения нужно провести ряд последовательных операций. Прежде всего, необхоимо провести качественный анализ работы склада и выявить проблемные участки, которые в значительной степени снижают эффективность управления складскими запасами. Это может быть недостаточная компетентность персонала, искажённая либо слишком медленная передача информации между отделами склада, непродуманное расположение товаров на стеллажах, неудобный режим работы и так далее.

Как правило, если оптимизация задумана впервые, то все аспекты деятельности склада организованы неоптимально и нуждаются в коррекции. Точно выявить проблемные зоны можно с помощью наблюдения за складскими процессами и дополнительно уточнив особенности у работников склада, сознавая, при этом, что некоторые сотрудники могут быть вовсе не заинтересованы в оптимизации работы склада.

Важным фактором оптимизации управления складскими запасами является правильная пространственная организация. Известно, что если складское помещение организовано неправильно, то до 80% комплектования заказа может занимать время на перемещение товаров по складу.

Не менее важным является рациональная практика хранения товаров на складе по их востребованности, то есть по скорости их использования - чем чаще товар попадает в комплектацию, тем ближе он должен быть к зоне комплектации и наиболее доступен. В этом направлении также нужно уделить внимание воможности одновременной комплектации нескольких заказов и организации необходимого минимального запаса товаров на случай непредвиденных сбоев в поставках товаров на склад.

Система размещения товаров не является однократно созданной и стабильной. На неё влияет рыночная коньюнктура, изменения спроса и предложения, сезонные факторы, пики востребованности и спада. В соответствии с этими и другими факторами необходимо пересматривать места расположения товаров на складе для быстрооборачивающихся товаров каждую неделю, а также каждый месяц, каждый квартал, либо какой-то другой срок, в зависимости от профиля склада.

Значительно оптимизирует управление складскими запасами использование специального складского оборудования для размещения, комплектации, погрузки и транспортировки товаров внутри склада, при этом, хотя первоначальные затраты на оборудование и его последующее постоянное модернизирование могут быть велики, но специальное оборудование значительно ускоряет все внутрискладские процессы и в конечном итоге достаточно быстро окупается.

Особую значимость в направлении оптимизации имеет внедрение программ комплексной автоматизации склада, которое позволяет упорядочить и рационализировать все функции управления складскими запасами наиболее оптимально. Известно, что крупные предприятия тратят на автоматизацию различных бизнес-процессов до 12% своего оборота. В автоматизированную систему вносятся многочисленные параметры: номенклатурные данные, сроки поставки товаров, и ряд других значений, что позволяет существенное облегчить складские процессы и получить такие сведения: статистическую информацию по каждой товарной позиции и по группам позиций за требуемый период, с разбивкой по количеству продаж, закупок, неудовлетворенного спроса, складского остатка и т. д.; результаты прогнозов продаж на будущий отчетный период; информация по товарам на настоящий момент с учётом складских нормативов, особенностей хранения, сроков поставки товарных позиций и т. д.; результаты аналитических расчётов по объёмам и срокам закупок по любому из товаров и групп товаров; и многое другое.

Оптимизация управления складскими запасами также сопровождается такими операциями, как внесение изменений в договоры с поставщиками; проведение с ними сверки заказанных товаров и сроков поставки; проведение инвентаризации складских запасов. В плане отоношений с клиентами, для более быстрого оборота товаров, проводятся распродажи неликвидных или малоликвидных, медленно реализуемых товаров со склада.

Результаты

Эффект от применения оптимизации управления складскими запасами составляет до 25% улучшение показателей работы склада. Оптимизация позволяет: увеличить экономию расходов на организацию доставки и хранения товаров; рационализировать распределение складских запасов благодаря, с одной стороны, снижению затоваривания, а с другой, восполнения нехватки товаров на складах; уменьшить складские площади и аренду на их обслуживание или аренду; высвободить средства, вложенные в малорентабельный товар; в конечном итоге, получить дополнительную прибыль за счёт увеличения оборачиваемости товарных запасов.

Особенно значимые результаты приносит внедрение комплексной информационной системы, в частности, складские запасы могут быть сокращены до 35% и больше; скорость оборота товаров может быть увеличена более, чем до 60%; накладные расходы снижаются до 30%; задержки в оформлении заказов снижаются на 10%-20%; производительность труда на складе увеличивается от 10% до 30%; автоматизация обеспечивает точное планирование и учёт товаров, без избытка и недостатка тех или иных товаров; формируется оптимальное распределение складских запасов, минимизируются суммы кредитов, высвобождаются денежные ресурсы, унифицируется процесс принятия решений, снижается возможность злоупотреблений со стороны сотрудников.

Работа любого предприятия связана с доставкой и хранением продукции или товаров. Это сопряжено с дополнительными расходами, необходимыми для поддержания непрерывного производства или высокого уровня продаж. Однако избыточные объемы, образующиеся в результате неправильной стратегии закупки товара, могут привести к образованию неликвидных остатков и повышению складских расходов. Если же запасы будут недостаточными, это приведет к возникновению дефицита и снижению качества обслуживания, и, как следствие, - снижению прибыли. Одним из наиболее эффективных способов оптимизировать управление запасами является внедрение специализированной программы, позволяющей упорядочить запасы, уменьшить складские издержки, автоматизировать закупки и улучшить оборачиваемость финансовых средств.

Учет товарных запасов

Внедрение программы управления возможно только при правильном учете товарных запасов. Именно он позволяет получить полную информацию о наличии товара в данный момент времени и управлять его движением. Контролируется доставка и получение, расход при реализации, передвижение и состояние товарного запаса. Полученная информация вводится в программу, после чего она предоставляет функционал, который позволяет рассчитать оптимальный запас товаров, с учетом введенных параметров по страховому объему товара и прогнозированию спроса.

Прогнозирование

Важнейшим аналитическим инструментом программы для управления запасами является возможность прогнозирования спроса. Современные программные продукты используют целую серию функциональных возможностей, с помощью которых производятся различные типы анализа управления запасами по отдельным товарным позициям. Наиболее универсальным является АВС-анализ, позволяющий распределить товар по основным категориям. Именно с его помощью формируется товарный запас по всем товарным группам. Еще одним популярным инструментом является отслеживание основных показателей работы складов, на протяжении определенного времени. Это позволяет спрогнозировать затраты на хранение по оборачиваемости, дефицитности и покрытию спроса. Далее может рассматриваться оптимальный уровень сервиса, который учитывает стоимость альтернативного финансирования и оплаты хранения запасов. Часто предлагается аналитический инструмент, позволяющий выявлять проблемные виды товаров, чаще всего попадающих в неликвид или образующих складские остатки.

Расчет оптимальной стоимости запаса с учетом желаемого уровня сервиса

Высокий уровень сервиса повышает рентабельность торгового предприятия, но традиционно считается, что он требует высокого уровня запаса. Однако излишние запасы приносят значительные убытки, что негативно влияет на прибыльность предприятия. Один из наиболее эффективных способов расчета - кросс АВС-анализ, с помощью которого можно сортировать товары по двум характеристикам, например, по выручке и частоте продаж.

Разбив товары на группы от АА до СС, можно при помощи разработанного алгоритма рассчитать оптимальную стоимость заказов.

Пример проведения кросс ABC - анализа в программе Forecast NOW!

1. Выбор параметров

2. Проведение анализа:

3. Настройка оптимального уровня сервиса в зависимости от группы.

Товарам, вносящим наибольший вклад в выручку и чаще всего продающимся назначается более высокий уровень сервиса (99 - 99,9%), каждой следующей группе - на 1% меньше.

В примере товарам группы AA назначен уровень сервиса в 99%.

Расчет потребностей

Расчет потребностей осуществляется на основе предварительного анализа, исходя из полученных ранее данных. При этом учитывается предполагаемый уровень сервиса, напрямую связанный со страховыми запасами товаров. По некоторым группам используется стратегия минимального товарного остатка. Он позволяет добавлять определенное количество товара к заказу, независимо от того, сколько единиц может потребоваться. Это удобно, когда необходим определенный минимальный объем товара независимо от спроса, например, для того, чтобы выставить его на прилавке. Рассчитывая потребности следует учитывать, что товары групп АА и ВА пользуются стабильным спросом и не требуют большого страхового запаса, а наибольший запас требуют товары категории СА и СВ, поскольку спрос на них спрогнозировать достаточно сложно.

В программных продуктах расчет потребностей по каждому товару происходит автоматически.

Например, в Forecast NOW! расчет займет 10-20 мин, при этом уже будет учтен заданный уровень сервиса.

Формирование заказов

Программа для управления запасами автоматически формирует заказы, которые затем обрабатываются менеджерами. При этом они должны обращать внимание на сроки поставки, которые должны быть таким, чтобы на складе не возник дефицит товара. В большинстве случаев поставщик доставляет товар партиями определенной кратности. Это означает, что товар заказывается с точностью до указанного числа. Например, если кратность имеет значение 5 единиц товара, то при заказе 1 единицы программа округлит заказ до 0, а при заказе 3 единиц до 5. При этом кратность может регулироваться, а окончательное решение принимает менеджер по поставкам. Кроме того, программа может просчитать весо-габаритные характеристики товара, что позволит снизить затраты на его транспортировку.

Таким образом, в общих чертах механизм формирования заказов с помощью программных средств выглядит следующим образом:

- Настройка оптимального уровня сервиса (например, по результатам кросс ABC-анализа)

- Настройка параметров поставки (кратность и т п.)

- Формирование заказа

В Forecast NOW! :

Пример настройки кратности для поставщика в Forecast NOW!

Пример. Расчет потребности в товарах и формирование заказа.

Пример. Сформированный в программе Forecast NOW! заказ