Стандартный налоговый вычет код 126 в декларации. Стандартный налоговый вычет на ребенка. Заполнение листа Е1. С какого момента применяется вычет на ребенка

Скачайте чистый бланк справки 2-НДФЛ, действующий в 2018 году>>>Код вычета на ребенка в 2018 году: что это такое

Сотрудники компании, у которых есть дети, имеют право на налоговый вычет. Он уменьшает базу по НДФЛ. Это, так называемый, стандартный налоговый вычет. Но кроме стандартных существуют еще имущественные, социальные и иные вычеты. Чтобы из справки 2-НДФЛ было понятно, на какой именно вычет уменьшили налоговую базу из доходов сотрудника, каждому виду вычета присвоен свой код.

Код вычета 126 в справке 2-НДФЛ 2018: что это

Самый распрострыненный вычет, который встречается в справках - код вычета 126. Давайте разберемся, что это такое. Код 126 - это вычет родителям или усыновителям в размере 1400 руб. на первого ребенка в возрасте до 18 лет или учащегося очного отделения в возрасте до 24 лет. Он действует с 26.12.2016, до декабря 2016 этому вычету соответствовал код 114. Т.е. код 126 - это старый код 114.

В прошлом году согласно приказу от 22.11.2016 № ММВ-7-11/633@ «О внесении изменений и дополнений в приложения» к приказу ФНС России от 10.09.2015 № ММВ-7-11/387@ коды вычетов на детей были изменены.

Вместо привычных кодов 114-125, теперь появились коды 126-149. Как видим, кодов стало больше. Связано это с тем, что раньше одинаковый вычет получали все категории сотрудников:

- родители, в том числе и приемные;

- усыновители;

- попечители;

- опекуны

Теперь все изменилось. При предоставлении вычетов, например, на ребенка-инвалида:

- приемным родителям, супругу (супруге) приемного родителя, опекунам, попечителям делают вычет в размере 6000 рублей;

- родителям, усыновителям, супругу (супруге) родителя или усыновителя положен вычет уже в размере 12 000 рублей.

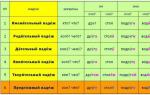

То есть суммы для разных категорий родителей теперь разные, поэтому и кодов стало больше. В таблице мы привели пример того, как старый код преобразовался в два новых.

|

Код вычета в 2018 году* |

В каких случаях ставится в 2-НДФЛ |

Код вычета старый, до 26.12.2016 |

|---|---|---|

|

||

|

При предоставлении вычета в размере 1400 руб. на первого ребенка в возрасте до 18 лет, либо учащегося очного отделения учебного заведения до 24 лет.

|

*Полную таблицу с новыми кодами смотрите в конце статьи.

Какой указать код вычета на ребенка в 2018 году в справке 2-НДФЛ: 126, 127, 12

При заполнении справки 2-НДФЛ в 2017 году вы должны обязательно указать код вычета на ребенка. При этом нужно руководствоваться следующими правилами:

- В разделе 4 справки 2-НДФЛ укажите предоставленные работнику стандартные ст. 218 НК РФ (смотрите образец ниже);

Обратите внимание , что код вычета на ребенка ставится только в разделе 4 2-НДФЛ, в разделе 3 этой же справки, несмотря на существование одноименной колонки, код и сумма вычета не указываются.

- Указывайте общую сумму предоставленных вычетов отдельно по каждому коду.

- Если сотрудник получил сразу несколько вычетов на ребенка (например, за первого малыша код 126 и второго малыша код 127), то в 2-НДФЛ вписывайте коды по каждому вычету.

Код вычета на 2 детей

Несмотря на то, что сумма вычета за одного ребенка и за второго ребенка одинаковая, вы не можете сложить эти вычеты и указать их единой суммой в 2-НДФЛ сразу, как за двоих детей. Коды вычетов в данной и аналогичных ситуациях будут разными - 126 и 127.

Код 126 в 2-НДФЛ

Код 126 означает - вычет в размере 1400 руб. на первого ребенка в возрасте до 18 лет, либо учащегося очного отделения учебного заведения до 24 лет родителям (даже если находятся в разводе), супруге (супругу) родителя, усыновителям.

Код вычета 127

Код 127 - вычет в размере 1400 руб. на второго ребенка в возрасте до 18 лет, либо учащегося очного отделения учебного заведения до 24 лет родителям (даже если находятся в разводе), супруге (супругу) родителя, усыновителям.

Код вычета 128

Код 128 - вычет в размере 3000 руб. на третьего ребенка в возрасте до 18 лет, либо учащегося очного отделения учебного заведения до 24 лет родителям (даже если находятся в разводе), супруге (супругу) родителя, усыновителям.

Код вычета 129

Код 129 - вычет в размере 12 000 руб. на ребенка-инвалида I и II группы инвалидности в возрасте до 18 лет, либо учащегося очного отделения учебного заведения до 24 лет родителям (даже если находятся в разводе), супруге (супругу) родителя, усыновителям.

Коды вычета на ребенка в 2018 году: таблица

|

Код вычета в 2018 году |

Расшифровка кода |

Старый код, действовавший до 26.12.2016 |

|

|

Сумма вычета (в рублях) |

В каких случаях полагается и кому |

||

|

На первого ребенка:

|

|||

|

На первого ребенка:

|

|||

|

На второго ребенка:

|

|||

|

На второго ребенка:

|

|||

|

На третьего ребенка:

|

|||

|

На третьего ребенка:

|

|||

|

На ребенка-инвалида:

|

|||

|

На ребенка-инвалида:

|

|||

|

Двойной вычет на первого ребенка единственному родителю, усыновителю, супругу (супруге) родителя |

|||

|

Двойной вычет на первого ребенка единственному попечителю, опекуну, приемному родителю. |

|||

|

Двойной вычет на второго ребенка единственному родителю, усыновителю, супругу (супруге) родителя: |

|||

|

Двойной вычет на второго ребенка единственному попечителю, опекуну, приемному родителю. |

|||

|

Двойной вычет на третьего ребенка единственному родителю, усыновителю, супругу (супруге) родителя: |

|||

|

Двойной вычет на третьего ребенка единственному попечителю, опекуну, приемному родителю. |

|||

|

Двойной вычет на ребенка-инвалида с I и II группой инвалидности единственному родителю, усыновителю, супругу (супруге) родителя: |

|||

|

Двойной вычет на ребенка-инвалида с I и II группой инвалидности единственному попечителю, опекуну, приемному родителю. |

|||

|

Двойной вычет родителю на первого ребенка при отказе от вычета второго родителя |

|||

|

Двойной вычет приемному родителю на первого ребенка при отказе от вычета второго родителя. |

|||

|

Двойной вычет родителю на второго ребенка при отказе от вычета второго родителя |

|||

|

Двойной вычет приемному родителю на второго ребенка при отказе от вычета второго родителя. |

|||

|

Двойной вычет родителю на третьего ребенка при отказе от вычета второго родителя |

|||

|

Двойной вычет приемному родителю на третьего ребенка при отказе второго родителя. |

|||

|

Двойной вычет родителю на ребенка-инвалида при отказе от вычета второго родителя |

|||

|

Двойной вычет приемному родителю на ребенка-инвалида при отказе от вычета второго родителя. |

|||

С 2017 года изменилась кодировка стандартных вычетов из облагаемых подоходным налогом доходов (приказ № ММВ-7-11/633@ от 22.11.2016). В частности, по-новому шифруются вычеты на детей. Например, код 126 применяется для определения вычета родителю или усыновителю на первого ребенка, код вычета 127 – на второго. Разберемся, в каких случаях используются эти коды.

Код вычета 126 и 127

Это обычные одинарные вычеты, позволяющие уменьшить облагаемую сумму дохода на 1400 руб. по каждому коду (пп. 4 п. 1 ст. 218 НК РФ). Т.е., родителю (усыновителю) двоих детей может быть предоставлен ежемесячный вычет на 2800 руб. (1400 (код 126) + 1400 (код 127)). В других ситуациях, к примеру, при отказе от вычета одного из родителей в пользу второго, код этой льготы будет изменен: двойному вычету на первого ребенка присваивается шифр 142, на второго – шифр 144. Вычет, получаемый единственным родителем в двойном размере, кодируется также по-другому – 134 на первого, 136 – на второго ребенка. ФНС мотивирует введение новых кодов необходимостью более глубокого статистического наблюдения и анализа.

Заметим, что использование вычета – право физлица, и от него зависит, будет он его реализовывать или нет. Кадровики и бухгалтеры не обязаны информировать персонал о подаче заявления на вычет . Чтобы заявить об этом праве, физлицам придется собрать и представить в бухгалтерию своей фирмы следующие документы:

- Заявление;

- Копию свидетельства о рождении ребенка или его усыновлении;

- При необходимости документы, подтверждающие право на налоговый вычет, например справку из образовательного учреждения.

Код вычета 126, 127 отражает предоставляемую родителю (усыновителю) льготу с месяца рождения (усыновления) до достижения детьми возраста 18 лет, а если они обучаются на очном отделении любого образовательного учреждения, то она продлевается до 24-х лет. Вычет предоставляется:

- до конца года, в котором ребенку исполнилось 18 лет либо 24 года (при продолжении учебы);

- до месяца, в котором обучение закончилось (если оно завершилось до достижения 24 лет);

- до месяца, в котором налогооблагаемый доход достиг предельной планки в 350 000 руб.

Пример

У сотрудника компании двое детей 10-ти и 19-ти лет. Первый ребенок учится в школе, второй – обучается в колледже . Заработная плата сотрудника составляет 45 000 в месяц. Оформив заявление с прилагающимися к нему справками, сотрудник передал его в бухгалтерию. С января он получил право на налоговый вычет на детей в сумме 2800 руб. (1400 + 1400).

(45 000 – 2800) х 13% = 5486 руб.

Применение вычета продолжится 7 месяцев, так как в августе доход сотрудника превысит 350 000 руб. (45 000 х 8 мес. = 360 000), значит, с августа облагаться налогом будет полная сумма дохода за месяц. Общий размер вычетов по кодам составит за год 19 600 руб.: по коду 126 – 9 800 руб. (1400 х 7 мес.), по коду 127 – 9 800 руб. (1400 х 7 мес.).

С начала следующего года сотруднику придется вновь подать заявление на вычет.

Код вычета 127 в справке 2-НДФЛ

В справке 2-НДФЛ использование налогоплательщиком стандартного вычета фиксируется в разделе № 4, в специально отведенных полях. Так, продолжая приведенный пример, в форме 2-НДФЛ в 4-м разделе будут указываться суммы вычетов по кодам: 126 – 9 800 руб. и 127 – 9 800 руб.

В разделе № 3 при отражении ежемесячных доходов в графах «код вычета» суммы стандартных вычетов не указываются.

Код вычета 126 и 127 в справке 2-НДФЛ можно увидеть непосредственно под графой с доходом сотрудника. Разделив сумму каждого из них на 1400, можно узнать, за сколько месяцев вычет был предоставлен. Если работник уже получил свою льготу за данные месяц, то работодатель устанавливает вычеты только со следующего месяца. Если был перерыв между местами работы, то возврат денег за этот период не предусмотрен. Примечательно, что если работник за год успел сменить несколько мест работы, справки ему придется брать с каждого из них. Даже если отработано там было несколько дней. Доход должен быть суммирован и внесен в базу для того, чтобы правильно рассчитать налоги. В остальном же для тех, кто хочет пользоваться кодом налогового вычета 126 и 127, необходимо принести копию свидетельств о рождении детей, а также личное заявление.

Код вычета на детей 126 и 144

Добавить информацию о наличии детей в декларацию 3-НДФЛ необходимо в двух случаях:

- Если есть дети, а на предприятии, где гражданин работает, не был начислен стандартный налоговый вычет, полагающийся для каждого родителя. В этом случае можно заполнить декларацию 3-НДФЛ, указать все необходимые данные и вернуть полагающиеся деньги;

- Работодатель начислил работнику полагающиеся детские вычеты, и они отображаются в справке 2-НДФЛ. Чтобы заполнить правильно декларацию 3-НДФЛ, необходимо перенести все данные в новый документ.

Следует разобрать две ситуации, о которых было сказано выше.

Первый случай: в справке 2-НДФЛ указаны вычеты на ребенка, то есть работодатель предоставил полагающуюся стандартную льготу. Эти числа можно найти в справке 2-НДФЛ в Разделе 4 – там, где указываются стандартные, социальные, инвестиционные и имущественные налоговые вычеты.

Указание вычета 126 в 3-ндфлуказание вычета 126 в 3-ндфл

Здесь ставится галочка о предоставлении стандартного вычета и указывается количество детей. Пусть есть один ребенок. Тогда ставится единица. Что получается в результате? При переходе на лист Е1 можно увидеть число 7000 рублей. Можно довериться программе или посчитать самостоятельно.

На основании справки 2-НДФЛ получается, что в течение 5 месяцев доход гражданина не превысил максимально возможный порог в 350000 рублей. Именно за эти 5 месяцев можно получить налоговую льготу на ребенка – 1400 рублей ежемесячно. Таким образом, при умножении 1400 рублей на 5 получается число 7000 рублей.

Важно

Именно эта информация и отображена в декларации 3-НДФЛ. Следует знать, как еще можно манипулировать количеством детей. Если, например, есть два ребенка, то в этом случае получается 1400 рублей на каждого.

Как заполнить налоговые вычеты в декларации 3-ндфл?

Внимание

Иначе возвращать потерянные суммы придется через налоговые органы и только за определенный период. Практический пример. Расчет налога Сотрудница Иванова И. И. представила документы на своих детей. К ней применяются коды вычета 126 и 127, то есть на первого и второго ребенка соответственно.

Если общая сумма заработка Ивановой И. И. за месяц составила 10000 рублей, то без льготы она должна была заплатить государству 1300 рублей. Но, так как у сотрудницы есть право на стандартные налоговые вычеты кода 126, 127, то из ее заработной платы при расчете налога можно смело вычитать 1400 и 1400 рублей. Итого, налогом облагается сумма в 7200 руб. Сумма налога, перечисляемого в бюджет, составит 936 рублей.

Это означает, что льгота Ивановой И. И. сэкономила ей 364 рубля. Вычет кода 126: что это? Налоговый вычет с кодом 126 обозначает льготу по НДФЛ на первого ребенка.

Код вычета 126 и 127 по ндфл

Также стоит принести и копию паспорта, где указано, что после смерти супруга или получения статуса матери-одиночки родитель не вступал в брак. Это необходимо для того, чтобы бухгалтерия знала, какие именно коды применять. Код вычетов по НДФЛ 126 и 127 применяется только для тех, кто воспитывает ребенка в полной семье.

У одинокого родителя эти суммы будут удвоены. Также стоит обратить внимание на смену фамилии. В особенности это касается женщин. Если в свидетельство о рождении вписана девичья фамилия, а сейчас сотрудница имеет иные данные, то также стоит принести и документ, подтверждающий это. В данном случае это будет свидетельство о заключении брака.

В личном заявлении следует указать свои данные, в каком отделе работает сотрудник, а также данные ребенка, начиная с фамилии, имени и отчества и заканчивая датой рождения. Также стоит поставить подпись и дату написания заявления.

Код вычета 126 в справке 2-ндфл 2017 — что это

Потому как при той же продаже недвижимости, например, не надо такие данные в декларации указывать Ответить с цитированием Вверх ▲

- 17.02.2018, 14:31 #7 Сообщение от бух1017 У вас доход за 6 и 7 месяц не отражен, поэтому вычеты программа не находит.Сформируйте код дохода (любой), укажите месяц 6, (7), доход — нулевой.И вычет сформируется за эти месяцы Ахаха)) Вот спасибо, никогда то такого сама не додумалась бы, уже голову сломала — откуда ошибка при расчёте вычета.. Непонятна логика разработчиков программы — для чего они это сделали, в прошлом году всё работало без таких странных изысков)) Ответить с цитированием Вверх ▲

- 05.04.2018, 07:33 #8 Заполнение вычета 126 в 3-НДФЛ Добрый день! Подскажите пожалуйста, как отобразить в декларации сумму вычета по коду 126 в размере — 6750. С мая ушла в отпуск, затем в декрет. Никак не пойму как можно отобразить данную сумму.

Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке: Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел - «Доходы, полученные в РФ» - следующим образом: В результате заполнения данных разделов в декларации программой сформировался листE1 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты. Фрагмент заполненного листаE1 с информацией об общей сумме стандартных вычетов и числа месяцев их предоставления смотрите ниже: Пояснение информации в Листе Е1:

- вычеты на 1 ребенка в сумме 7 000 руб. (1 400 руб./ мес. × 5 мес.);

- вычеты предоставлены за 5 мес.

Что, если сотрудник не получал льготу? Случается, что работник не знал, что ему положена какая-либо льгота по НДФЛ. Вероятно, он либо не был проинформирован об этом, либо не предоставил своевременно документы. В этом случае он может вернуть сумму, излишне уплаченную им в налоговые органы.

Для этого необходимо предоставить в налоговую службу пакет документов. Код вычета 126 и 127 в декларации 3-НДФЛ также придется указать, если именно под этим значением проходят подходящие вычеты. Также необходимо взять с места работы справку по форме 2-НДФЛ, а также копии свидетельств о рождении детей, при необходимости и справки с места их учебы.

Стоит помнить, что вернуть можно суммы только за последние три года. То есть в 2017 году можно получить деньги за 2014, 2015, 2016 годы.

Как заполнить налоговые вычеты в декларации 3-ндфл?

Потому как при той же продаже недвижимости, например, не надо такие данные в декларации указывать Ответить с цитированием Вверх ▲

- 17.02.2018, 14:31 #7 Сообщение от бух1017 У вас доход за 6 и 7 месяц не отражен, поэтому вычеты программа не находит.Сформируйте код дохода (любой), укажите месяц 6, (7), доход — нулевой.И вычет сформируется за эти месяцы Ахаха)) Вот спасибо, никогда то такого сама не додумалась бы, уже голову сломала — откуда ошибка при расчёте вычета.. Непонятна логика разработчиков программы — для чего они это сделали, в прошлом году всё работало без таких странных изысков)) Ответить с цитированием Вверх ▲

- 05.04.2018, 07:33 #8 Заполнение вычета 126 в 3-НДФЛ Добрый день! Подскажите пожалуйста, как отобразить в декларации сумму вычета по коду 126 в размере — 6750. С мая ушла в отпуск, затем в декрет. Никак не пойму как можно отобразить данную сумму.

Код вычета 126 и 127 по ндфл

Однако для последнего он будет несколько шире. Если работник имеет двоих детей, не достигший восемнадцати лет или же обучающихся на дневной форме, он должен предоставить следующие документы:

- Личное заявление. В одно можно вписать сразу обоих детей.

- Свидетельство о рождении обоих детей, а также их копии. Стоит отметить, что даже если ребенок уже имеет паспорт, предоставляется именно свидетельство, так как именно в этом документе есть информации о родителях.

- Справка по форме 2-НДФЛ, если работник устраивается на работу.

Также стоит отметить, что если первый ребенок уже не подходит под категорию лиц, на которые предоставляется вычет, то свидетельство на него все равно нужно принести.

Это подтверждает тот факт, что ребенок, на которого используется код 127, является вторым.

Код вычета на детей 126 и 144

Внимание

Сперва обязательно снимите галку на вкладке стандартных вычетов «предоставить стандартные вычеты» (В том случае если вы хотите получить и стандартный и имущественный вычет заполняем обе вкладки) 1. Если вы приобрели жилье и хотите получить имущественный налоговый вычет — переходим на вкладку дом, ставим галку — предоставить имущественный налоговый вычет Подробнее… Если вы не получали стандартного вычета на детей у вашего работодателя — написав ему заявление и предоставив пакет документов, то его можно получить, заполнив декларацию за предшествующий год.

Итак приступим к заполнению декларации 3-НДФЛ.1. Переходим на соответствующую вкладку Подробнее… 1. При заполнении декларации 3-НДФЛ на социальный налоговый вычет переходим в соответствующую вкладку, и выбираем соответствующий пункт.

Код вычета на ребенка в 2018 году в справке 2-ндфл

Химки Долгопрудный Сходня Лобня Мы Вконтакте Важная актуальнаяинформация Планируют ввести новые штрафы за нарушения в сфере применения ККТ Минфин, Минэкономразвития и ФНС подготовили проект с уточнениями к КоАП РФ. Он касается не только штрафов, но и полномочий проверяющих, а также освобождения от ответственности. Рассмотрим, какие новшества затронут большинство пользователей ККТ.

Налоговая амнистия 2018. Списание долгов по налогам и страховым взносам. В соответствии с Поручением Президента Российской Федерации, а также Федеральным законом от 28.12.2017 № 436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» предусмотрено списание налоговой задолженности для следующих категорий налогоплательщиков…

Новости

Тянуть с предоставлением документов не стоит, так как даже если малыш появился 29 числа, то вычет будет предоставляться за весь отработанный месяц. Это стоит учитывать и бухгалтерам. Налоговый вычет на ребенка предоставляется с месяца появления его на свет, при условии своевременного предоставлении документов. Новое место работы. Что нужно? Если работник пришел на новое место работы и хочет получать налоговый вычет, то помимо документов, которые были перечислены выше, ему необходимо предоставить и справку по форме 2-НДФЛ.

Это нужно для того, чтобы бухгалтер мог внести сведения о заработной плате сотрудника с начала года. Это позволяет не дать воспользоваться вычетом по достижении порога в 350 000 рублей. Также, если работник устраивается на новое место в том же месяце, в котором был уволен из иной организации, бухгалтер может проверить, начислялись ли ему уже вычеты за этот месяц.

Далее расскажем, как заполнить отдельные виды вычетов в декларации 3-НДФЛ. Важные новости о налоговом декларировании узнавайте из размещенных на нашем портале сообщений: Как заполнить стандартные вычеты в 3-НДФЛ Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.). Детальную информацию о стандартных вычетах узнайте из материала «Стандартные налоговые вычеты в 2015 -2016 годах (НДФЛ и др.)».

Важно

В 3-НДФЛ информация о стандартных вычетах приводится из данных справки 2-НДФЛ и необходима для корректного расчета суммы НДФЛ (возвращаемой его части или уплачиваемой в бюджет). Заполнение информации в 3-НДФЛ о стандартных налоговых вычетах рассмотрим на примере. Пример 1 Степанов Иван Андреевич купил квартиру в 2016 году и решил вернуть часть НДФЛ.

Код вычета 127 в декларации 3 ндфл 2018 как заполнить

- 17.01.2018, 12:20 #2 Irena-D, а зачем вы заполняете 3-НДФЛ? Вам вычеты на работе не дали? Ответить с цитированием Вверх ▲

- 17.01.2018, 12:23 #3 У вас доход за 6 и 7 месяц не отражен, поэтому вычеты программа не находит.Сформируйте код дохода (любой), укажите месяц 6, (7), доход — нулевой.И вычет сформируется за эти месяцы Ответить с цитированием Вверх ▲

- 17.01.2018, 14:23 #4 Спасибо Вам огромное!!!Все получилось Ответить с цитированием Вверх ▲

- 17.01.2018, 14:24 #5 Сообщение от Над.К Irena-D, а зачем вы заполняете 3-НДФЛ? Вам вычеты на работе не дали? попросили знакомые помочь) Ответить с цитированием Вверх ▲

- 17.01.2018, 14:35 #6 Ну я же про это спрашивалаА про то, зачем это надо.

Примечательно, что пользоваться ей может не только тот, чей ребенок не достиг восемнадцати лет. При предоставлении справки из учебного заведения, подтверждающей, что ребенок обучается на очной форме, льгота продолжает действовать до достижения ребенком двадцати четырех лет. Также стоит отметить, что данный код вычета используется с конца 2016 года. Ранее ему соответствовал код 114, который также относился к первому ребенку, не достигшему совершеннолетия или получающему образование, но только на очной форме обучения. Сумма кода вычета 126 составляет 1400 рублей. Это означает, что именно эта часть заработной платы работника не облагается налогом. То есть, в месяц получается экономия в 182 рубля. Также нельзя забывать о том, что вычет перестает применяться, если сумма заработной платы за календарный год достигла 350 000 рублей.

Инфо

В месяце, в котором была собрана эта сумма, коды вычета 126 и 127 действовать не будут. Если родился ребенок: несем документы Если у сотрудника, который работает на предприятии, родился ребенок, то он может сразу принести весь пакет документов для предоставления стандартного вычета кода 126 и 127, да и любого иного. Все зависит от того, какой по счету ребенок появился в семье.

Для этого необходимо всего два документа: личное заявление и копия свидетельства о рождении ребенка. Однако возможны нюансы. Если родитель воспитывает ребенка в одиночку, ему также необходимо предоставить документы, которые это подтверждают. К ним можно отнести справку для матерей-одиночек по форме номер 25, свидетельство о смерти второго родителя, справку о том, что его признали пропавшим без вести.

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ». Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами) НК РФ предусматривает 5 видов социальных налоговых вычетов (см. схему): Изменим условия примера (при сохранении внесенных в программу данных о доходе и стандартных вычетах), описанного в предыдущем разделе, для пояснения правил заполнения социальных вычетов в 3-НДФЛ. Пример 2 Степанов И. А. оплатил свои курсы повышения квалификации в 2016 году в сумме 45 000 руб.

В декларации 3-НДФЛ он заявил свое право на возврат НДФЛ в сумме 5 850 руб. (45 000 руб. × 13%). Для отражения социального вычета в 3-НДФЛ Степанов И. А.

Налоговый вычет - это сумма, с которой не удерживается налог на доходы. Вычет на первого ребенка призван уменьшить с родителей налоговую нагрузку. Данная льгота также предоставляется бывшим супругам, усыновителям, попечителям и опекунам.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

О документе

Все работодатели являются налоговыми агентами, так как выплачивают НДФЛ с заработной платы своих работников и отчитываются за них в налоговой инспекции. НДФЛ - налог на доходы физических лиц.

Кроме того, он платится со всей полученной прибыли: продажи недвижимости и другого имущества, акций и облигаций, полученных дорогих подарков и наследства, лотерейных выигрышей.

Граждане должны указать все свои доходы и расходы в декларации (3-НДФЛ), передать ее в налоговую инспекцию и заплатить налог, который на данный момент в зависимости от вида дохода может составлять от 13 до 35 процентов.

Например, ставка на зарплату, дивиденды для резидентов РФ, доходы ИП на ОСНО, равна 13 %; на доходы от вкладов, экономию на процентах от займов, призы и выигрыши - 35 %.

Сведения о доходах, полученных на рабочем месте, и выплаченных с них налогов, физическое лицо может получить только у работодателя. Бухгалтерией выдается справка формы 2-НДФЛ в течение трех дней после подачи сотрудником заявления.

Чаще всего за таким документом лица обращаются в следующих случаях:

- для его предъявления в кредитные организации, чтобы подтвердить платежеспособность;

- для оформления налогового вычета (например, родителям обучающегося на платной основе в госучреждениях учащегося);

- чтобы представить его в суд, если разбирательства касаются трудовых споров или уплаты алиментов;

- для расчета пенсии по старости;

- для передачи сведений о доходах новому работодателю (чтобы определить подоходный налог с начала года);

- в отдельных ситуациях при оформлении визы (в некоторых консульствах);

- для начисления пособий на биржах труда (зарплата за последние полгода);

- органы соцзащиты требуют документ для признания семьи малоимущей и назначения ей выплат;

- чтобы подтвердить свой статус опекуну, попечителю или усыновителю.

Все суммы указываются в рублях и копейках (за исключением НДФЛ). В документе содержатся реквизиты и наименование работодателя, ФИО работника, информация о доходах, облагаемых налогом, код дохода и налогового вычета.

Также указывается полный размер дохода, налогов и налоговых вычетов за расчетный период.

Налоговые вычеты подразделяются на группы:

- стандартные, доступны для пострадавших вследствие техногенных и радиационных катастроф, Героев СССР и РФ, участвовавших в боевых действиях, родителей, усыновителей и т.д.;

- имущественные, полагаются при покупке недвижимости, продаже имущества, ипотечные проценты;

- социальные, предоставляются на образование, лекарства и медицинские услуги;

- профессиональные, по ним можно уменьшить доходы по ГПД (гражданско-правовому договору).

К стандартным относится код вычета 126, в справке 2 НДФЛ, как и остальные коды, он фиксируется в четвертом разделе.

Как рассчитать налог

Налог на доходы должен быть рассчитан без ошибок, в обратном случае последуют штрафные санкции со стороны налоговой инспекции. Порядок исчисления изложен в Налоговом кодексе.

Подсчет НДФЛ происходит в два этапа. Сначала определяются все подлежащие налогообложению доходы за налоговый период, затем уточняется ставка для каждого вида.

Непосредственно сумму налога можно рассчитать по формуле:

НДФЛ = Налоговая база * Налоговая ставка

Следует помнить, что из налоговой базы необходимо отнять налоговые вычеты (социальные, стандартные, имущественные и т.д.). А также проверить, не является ли доход освобожденным от налога. НДФЛ к оплате в бюджет будет равен сумме налога по каждой налоговой базе.

Налоговый вычет для родителей на детей индивидуален. 126-й код применяется для тех, кто имеет одного ребенка.

Если работник получает заработную плату 25 000 рублей в месяц, вычет составляет 1 400 рублей, то налог на прибыль рассчитывается таким образом:

НДФЛ = (25 000 – 1 400) * 0,13 = 3 068

Эта сумма будет удерживаться в течение года вместо 3 250 (величина налога без вычета). Но если з/плата работника 35 000 рублей, то на вычет он будет иметь право только десять месяцев в году, так как после этого его годовой доход превысит 350 тысяч.

Следовательно, налог с января по октябрь включительно составит:

НДФЛ = (35 000 – 1 400) * 0,13 = 4 368

Оставшиеся два месяца придется платить 4 550 рублей (35 000 * 0,13)

Значения кодов

Налоговые вычеты являются льготой для работников. Их бывает несколько видов. Вычет на детей один из самых популярных. Граждане, имеющие ребенка, имеют право на освобождение от тринадцатипроцентного налога некоторой суммы. На размер вычета влияет число детей и наличие другого родителя.

Итак, при заполнении справки 2-НДФЛ используют коды доходов и вычетов. Это своего рода шифр, состоящий из цифр, разработанный для ускорения обработки документа работниками ФНС.

В 2017-м году поменялись коды по вычетам на детей и их разбили по группам получателей:

- 126-129 - для усыновителей, родителей и их супругов;

- 130 – 133 - для приемных родителей, их супругов, попечителей и опекунов.

На каждую группу приходится по четыре кода, в зависимости от количества детей. 126-й код является основным по детям в справке 2-НДФЛ.

Он предназначен для одинарного вычета усыновителям, родителям и их супругам на первого ребенка. Распространяется на не достигшего 18-ти лет ребенка, обучающегося на очной форме студента, курсанта, ординатора, аспиранта и интерна до 24-х лет.

Коды вычетов на детей:

Коды вычетов с 133 по 149 предоставляются в двойном размере для одного или двух родителей, опекунов и усыновителей.

Сумма вычета по 126-му коду равна 1 400 рублей, значит, именно она не должна облагаться налогом. То есть в месяц экономия лица, имеющего одного ребенка, составляет 182 рубля. Но как только заработная плата за налоговый период достигнет в сумме 350-ти тысяч рублей, льгота перестанет применяться.

Как оформить вычет

Любой гражданин, имеющий ребенка, может получить налоговый вычет с дохода, с которого необходимо оплачивать НДФЛ.

Данная льгота предоставляется с месяца рождения ребенка, а прекращается сразу же по исполнении ему 18-ти лет, по окончании обучения в вузе, если он до этого времени остается на обеспечении родителей, при заключении им брака.

Не все работники располагают сведениями о том, что к ним может быть применен налоговый вычет. В обязанности сотрудников отдела кадров не входит сообщение сотрудникам данной информации. Также и предоставление документов на льготу является правом, а не обязанностью работника.

Если у официально трудоустроенного сотрудника родился ребенок, для предоставления вычета он должен подготовить необходимые документы: ксерокопию свидетельства о рождении и заявление. Для ребенка старше 18-ти потребуется подтверждение очного обучения.

Мать или отец-одиночка обязаны подтвердить свой статус. Например, принести свидетельство о смерти другого родителя, справку матери-одиночки, копию паспорта, из которой видно, что родитель не находится в браке. В таком случае к ним будет применяться двойной вычет.

Удвоенная сумма полагается и другому родителю, если мать или отец напишут заявление с отказом в его пользу.

Если гражданин поменял место работы и хочет продолжать получать вычет, ему следует, кроме вышеперечисленных документов, принести справку 2-НДФЛ. Она позволяет бухгалтеру проследить, достиг ли порога в 350 000 доход работника, и было ли начисление вычета в текущем месяце.

Если за год работник сменил несколько мест трудоустройства, справки 2-НДФЛ нужно взять с каждого, независимо от количества отработанных там дней. Доход будет сложен и внесен в базу для расчета налога.

В случае, когда гражданин по какой-то причине льготами не пользовался (не знал или не предоставил документы), у него есть возможность для возврата излишне уплаченных в налоговые органы средств, но только за последние три года.

Вычеты на ребенка предоставляются с облагаемого тринадцатипроцентным налогом дохода. Но, чтобы воспользоваться льготой, работник должен самостоятельно ее оформить, подтвердив документально свои права.