Как начислить ндс налоговому агенту проводки. Учет ндс налоговым агентом. Отражение НДС к вычету

НДС налогового агента учитывается если:

покупка товаров осуществляется в иностранной валюте у нерезидента;

имущество берется в аренду;

имущество продается.

Чтобы учесть НДС используются счета 76.НА и 68.32. Предлагаем разобрать все три ситуации и определить особенность оформления счета-фактуры.

Главным условием при покупке товаров в иностранной валюте у нерезидента является правильное заполнения параметров договора:

Вид договора – указываем «С поставщиком»;

Организация выступает в качестве налогового агента по уплате НДС – отмечаем галочкой;

Вид агентского договора – указываем, «Нерезидент».

Оформляем поступление товаров стандартным способом, но без регистрации счета-фактуры:

В движении документа будет использован субсчет 76.НА, а не привычный счет взаиморасчетов.

Для отражения НДС будет использоваться специальная обработка, которую можно найти на вкладке меню «Банк и касса» раздел «Регистрация счетов-фактур» журнал «Счета-фактуры налогового агента»:

Открываем форму. Необходимо только задать период и название организации-агента (если программа 1С используется для ведения бухгалтерии нескольких фирм одновременно, например, при удаленном использовании 1С онлайн). Заполнение автоматическое через нажатие «Заполнить», при этом в табличной части отобразятся все необходимые документы.

Через нажатие «Выполнить» будут сформированы и зарегистрированы счета-фактуры:

В форме счета-фактуры обратим внимание на указанную ставку НДС - «18/118» и обозначение кода операции- 06.

Проводки будут отражать специальные счета 76.НА и 68.32, которые добавлены в план счетов:

Сумма НДС для обязательной уплаты в бюджет проверяется через отчет «Книга продаж» и через документ «Декларации по НДС». Формирование отчета «Книга продаж» происходит в разделе «Отчеты по НДС».

При этом указывается период формирования и название организации-плательщика налога:

Формирование декларации по НДС осуществляется в разделе «Отчетность» пункт «Регламентированные отчеты», «Декларация по НДС». Значение суммы для оплаты будет отражаться на странице 1 раздел 2 в строке 060:

Оплачивается налог через типовые документы программы 1С «Платежное поручение» и «Списание с расчетного счета», в которых обязательно должен быть указан «Вид операции» - «Уплата налога».

Обратите внимание, что для корректного списания НДС нужно указывать счет 68.32.

После этого принимаем к вычету НДС. Переходим на вкладку меню «Операции» раздел «Регламентные операции НДС».

Создаем документ «Формирование записей книги покупок» и открываем вкладку «Налоговый агент»:

Проводим документ и смотрим движение по документу «Формирование записей книги покупок»:

Затем переходим к формированию документа «Книга покупок», который расположен в разделе «Отчеты по НДС». Колонка «Наименование продавца» будет фигурировать не организация-агент, а организация-продавец:

Если просмотреть декларацию, то на странице 1 раздел 3 срока 180 можно увидеть значение суммы для вычета по операции налогового агента:

Реализация имущества через налогового агента оформляется с указанием правильного вида договора и с соблюдением регламента учета ОС:

Ниже приводим последовательность оформления для учета счетов-фактур налоговым агентом:

создание агентский договор;

оприходование товаров или услуг с указанным договором;

оплата товаров или услуг поставщику

регистрация счета-фактуры налогового агента;

уплата НДС в бюджет;

принятие НДС к вычету через документ «Формирование записей книги покупок».

Налог на добавленную стоимость уплачивается при реализации товаров, работ, услуг на территории России при применении общей системы налогообложения для организации и ОСНО для индивидуального предпринимателя.

Однако в процессе хозяйственной деятельности у предприятия могут возникнуть ситуации, когда поставщик – плательщик НДС, не может уплатить налог в бюджет РФ. В этом случае покупатель выступает налоговым агентом по уплате НДС в бюджет.

Все эти ситуации описаны в статье 161 НК РФ (часть 2; раздел 8; глава 21):

- Покупка товаров, работ, услуг у нерезидентов на территории РФ;

- Аренда или приобретение в собственность имущества у государственных органов;

- Реализация конфиската, кладов, бесхозных объектов;

- Оказание посреднических услуг на территории РФ для нерезидентов;

- Приобретение незарегистрированного в реестре в течение 45 дней с даты сделки судна;

- Реализация сырых шкур животных, алюминия и его сплавов, лома и отходов цветных металлов.

Исполнение обязанностей налогового агента при возникновении вышеописанных ситуаций возлагается как на плательщиков НДС, так и на лиц и организации, применяющие специальные налоговые режимы, а также освобожденные от уплаты этого налога (ст. 145 НК РФ).

Для отражения операций учета деятельности налогового агента в системе 1С используется общая схема, которую мы сейчас опишем

При выполнении оплаты, частичной оплаты, предоплаты поставщику зарегистрирован счет-фактура налогового агента – в систему 1С введены документы «Списание с расчетного счета» с операцией «Оплата поставщику», и сформированный на основании этого документа «Счет-фактура полученный» с кодом операции вида «06» – Налоговый агент, ст. 161 НК. Для отдельных операций, например, если покупатель выступает налоговым агентом по договорам аренды муниципального имущества, счета-фактуры налогового агента формируются специальной обработкой.

Документ при проведении сделает движения по счету 68.32 «НДС при исполнении обязанностей налогового агента» и по регистру накопления «НДС Продажи».

Поставленный товар, работа, услуга приняты к учету у покупателя; ранее выплаченный аванс поставщику принят к зачету – сформирован документ «Поступление (акты, накладные)», по гиперссылке в документе поступления зарегистрирован счет-фактура, предъявленный поставщиком (если требуется).

НДС, предъявленный поставщиком, перечислен налоговым агентом в бюджет РФ – сформирован документ «Списание с расчетного счета» с операцией «Оплата налога».

- Книга продаж (формируется автоматически, при проведении счета-фактуры налогового агента) – здесь зарегистрирован НДС, выделенный в счете-фактуре налогового агента, т.е. та сумма НДС, которая уплачена налоговым агентом в бюджет РФ за поставщика;

- Книга покупок (требуется ввести регламентную операцию НДС «Формирование записи книги покупок» с заполнением закладки «Налоговый агент») – здесь зарегистрирован НДС, который покупатель-налоговый агент имеет право принять к вычету на основании ст. 171 НК РФ. Обратите внимание, что запись о применении налогового вычета будет сформирована в книге покупок только при наличии оплаты налога в бюджет (т.е. выполнен предыдущий пункт данной схемы).

Разумеется, описанная схема является слишком общей, и для разных хозяйственных операций, в которых предприятие выступает налоговым агентом, в системе 1С имеются разные решения, но формат данной статьи не предполагает рассмотрения всех возможных ситуаций и их реализации в программных продуктах 1С.

Рассмотрим более подробно операцию по реализации сырых шкур животных, алюминия и его сплавов, лома и отходов цветных металлов, так как это новое положение статьи 161 НК РФ, которое вступает в силу с 1 января 2018 года.

С этой даты все покупатели, за исключением физических лиц, не являющихся индивидуальными предпринимателями, при приобретении на территории России сырых шкур и лома у организаций, плательщиков НДС (если они не получили освобождение от уплаты НДС), являются налоговыми агентами по данному налогу.

НДС исчисляется налоговым агентом по расчетной налоговой ставке. Сумма НДС для уплаты в бюджет определяется совокупно, по сумме всех операций налогового агента за истекший налоговый период.

Моментом определения налоговой базы для таких плательщиков является:

- День отгрузки (передачи) товаров, работ, услуг;

- День оплаты (предоплаты) в счет предстоящих поступлений товаров, работ, услуг.

Как же данная операция реализована в 1С 8.3?

Откроем раздел «Справочники»/подраздел «Покупки и Продажи»/«Договоры». В карточке договора контрагента с видом договора «С поставщиком» выполним настройку в части «НДС»:

- Установим флаг «Организация выступает в качестве налогового агента по уплате НДС»;

- Выберем вид агентского договора «Реализация товаров» (п. 8 ст. 161 НК РФ).

Проводки по операциям предварительной оплаты формируются в системе документами списания с расчетного счета в разделе «Банк и касса»/подраздел «Банк»/журнал «Банковские выписки».

Документ «Списание с расчетного счета» формирует проводку по дебету счета 60.02 и кредиту счета 51 на сумму перечисленного поставщику аванса.

На момент получения поставщиком оплаты за предстоящую поставку металлолома покупатель должен исполнить обязанности налогового агента по исчислению НДС, а продавец выставить счет-фактуру на полученный аванс без учета сумм НДС с пометкой «НДС исчисляется налоговым агентом».

Для регистрации этой операции необходимо ввести документ «Счет-фактура полученный» на основании документа «Списание с расчетного счета». В документе отразится:

- Сумма аванса, перечисленного поставщику, с учетом сумм НДС (в нашем примере это 50 000 рублей + 50 000 * 18% (ставка НДС на текущую дату)) - 59 000 рублей;

- Расчетная ставка НДС - 18/118;

- сумма НДС - 9 000 руб. (59 000 руб. * 18/118).

- На сумму НДС, исчисленного покупателем-налоговым агентом, с суммы выданного аванса (за продавца);

- На сумму НДС по предоплате, принимаемого к вычету, согласно ст. 171 НК РФ, покупателем-налоговым агентом (за себя).

Обратите внимание, что для данной операции НДС налогового агента учитывается на счете 68.52 «НДС налогового агента по отдельным видам товаров» (п.8 ст. 161 НК РФ).

Одновременно в регистры «Журнал учета счетов-фактур», «НДС Продажи» и «НДС Покупки» вносятся записи для хранения информации о полученном счете-фактуре, с указанием вида ценности и события.

Для отражения документа поступления, зачета аванса поставщику и учета входящего НДС, используем документ «Поступление (акт, накладная)» с видом операции «Товары (накладная)». Документ можно оформить в разделе «Покупки»/подраздел «Покупки»/»Поступление (акты, накладные)».

Создадим новый документ и заполним его согласно данным, полученным от поставщика. При проведении документа в регистре бухгалтерии отражаются проводки по зачету аванса поставщику, стоимости металлолома, полученного от поставщика и сумм НДС, исчисленных налоговым агентом за продавца, исходя из суммы поставки.

В регистр «НДС предъявленный» добавятся записи по виду движения «Приход». При этом в поле «Вид ценности» отразится значение «Товар (налоговый агент)».

Согласно ст. 168 (п. 5) НК РФ поставщик–плательщик НДС при отгрузке лома цветных металлов обязан выставить покупателю счет-фактуру.

После записи счета-фактуры полученного формируются проводки по счету 76.НА – на сумму НДС, исчисленного покупателем-налоговым агентом за поставщика со стоимости поставки, а в регистре «НДС Продажи» появится запись с указанием вида ценности «Товар (налоговый агент)» и событием «НДС начислен к уплате».

Металлолом принят к учету. Теперь у покупателя-налогового агента появляется право на налоговый вычет по НДС:

- Согласно п. 15 ст. 171 НК РФ – вычет НДС после отгрузки товаров - за продавца;

- Согласно п. 3 ст. 171 НК РФ – вычет НДС со стоимости приобретенного лома – за себя.

Регламентные операции НДС

- Формирование записей книги продаж

- Формирование записей книги покупок

Если все операции в течение периода выполнены без ошибок и «ручных» корректировок, регламентные документы НДС «Формирование записей книги продаж» и «Формирование записей книги покупок» формируются автоматически, кнопкой «Заполнить». Для удобства пользователи могут использовать «Помощник по учету НДС» в разделе «Операции»/подраздел «Закрытие периода».

После проведения регламентных операций отражения НДС в книге покупок и в книге продаж появятся записи по операциям:

- С кодом операции вида 41 – исчисление НДС с оплаты (предоплаты) – за поставщика;

- С кодом операции вида 43 – восстановление НДС с оплаты (предоплаты) покупателем – за себя;

- С кодом операции вида 42 – исчисление НДС с отгрузки – за поставщика.

Так как сумма налога к уплате в бюджет для покупателей лома цветных металлов, являющихся налоговыми агентами, исчисляется как общая сумма, увеличенная на восстановленный НДС и уменьшенная на суммы налоговых вычетов (подробно можно почитать в ст. 170-0172 НК РФ), в нашем примере сумма к уплате составит 0 рублей:

Сумма НДС, исчисленная покупателем - налоговым агентом – 27 000 рублей.

- 9 000 руб. – НДС, исчисленный с предоплаты (за поставщика);

- 9 000 руб. – НДС, исчисленный с отгрузки (за поставщика);

- 9 000 руб. – НДС, восстановленный с суммы предоплаты после поставки лома (за себя).

Сумма НДС, на которую покупатель-налоговый агент имеет право вычета – 27 000 рублей.

- 9 000 руб. – НДС к вычету после предоплаты (за себя);

- 9 000 руб. – НДС к вычету после отгрузки лома (за поставщика);

- 9 000 руб. – НДС к вычету после поставки лома (за себя).

Порядок заполнения налоговой декларации по НДС обязывает налоговых агентов заполнять раздел 2 декларации. Но раздел 2 не обеспечивает соблюдение контрольных соотношений показателей (это требование содержится в письме ФНС РФ № ГД-4-3/4550@ от 23.03.2015).

Для налогооблагаемых объектов – регистрационные записи книги продаж

- По строке 030 – данные с кодом операции вида 42;

- По строке 070 – суммы с кодом операции вида 41;

- По строке 080 – суммы с кодом операции вида 44;

- По строке 090 – суммы с кодом операции вида 43.

- По строке 120 – суммы с кодом операции вида 42, 44;

- По строке 130 – суммы с кодом операции вида 41;

- По строке 170 – суммы с кодом операции вида 43.

Мы рассмотрели отражение операций учета деятельности налогового агента в системе 1С.

Статья 161 НК РФ гласит:

- При реализации товаров (работ, услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками - иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом налога. Налоговая база определяется отдельно при совершении каждой операции по реализации товаров (работ, услуг) на территории Российской Федерации с учетом настоящей главы.

- Налоговая база, указанная в пункте 1 настоящей статьи, определяется налоговыми агентами. При этом налоговыми агентами признаются организации и индивидуальные предприниматели, состоящие на учете в налоговых органах, приобретающие на территории Российской Федерации товары (работы, услуги) у указанных в пункте 1 настоящей статьи иностранных лиц. Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму налога вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой налога, и иные обязанности, установленные настоящей главой.

В справочнике «Контрагенты» введем контрагента «Нерезидент (услуги) », установим флаг «Поставщик ».

Меню: Полный интерфейс — Справочники — Контрагенты (Рис.1)

После записи контрагента на закладке «Счета и договоры » откроем создавшийся по умолчанию договор с поставщиком и перейдем на закладку «Дополнительно ».

Установим флаг «Организация выступает в качестве налогового агента по уплате НДС »,Вид агентского договора — выберем «Нерезидент ». (Рис.2)

Рассмотрим наш пример в рамках I квартала 2013 г.

Предоплата поставщику за услуги

10.01.2013 годасоздадим документ «Платежное поручение исходящее» с видом операции «Оплата поставщику».Оплачено ». В поле «% НДС » - укажем значение «Без НДС ». (Рис.3)

В нашем случае в учетной политике указано, что взаиморасчеты актуализируются при проведении документов. (Рис.4)

Поэтому сразу же при проведении документа программа определит данную операцию как аванс и отразит на счете 60.02 «Расчеты по авансам выданным».

Проводки документа «Платежное поручение исходящее» будут следующими (Рис 5):

Поступление услуги

23.01.2013 года введем документ «Поступление товаров и услуг» с видом операции «Покупка, комиссия» .Меню: Полный интерфейс -Документы - Управление закупками

Документ вводится с вариантом расчета НДС «18% сверху» (кнопка «Цены и валюта » снят флаг «Сумма вкл.НДС »).

Обратите внимание! Первичные документы будут без НДС, мы отражаем в программе с НДС!

Внизу выводится отображение «Счет-фактура не требуется» (Рис.6).

Для отражения входящих услуг,например, на 44 счете, статья затрат должна иметь характер затрат «Издержки обращения ». (Рис.7)

Для зачета аванса по 60.02 необходимо заполнить закладку «Предоплата» по кнопке «Заполнить». (Рис.8)

Проводки документа «Поступление товаров и услуг»будут следующими (Рис 9):

Обратите внимание ! Появление счета 19.04 в корреспонденции со счетом 76.НА не повлечет за собой автоматический вычет НДС в книге покупок, как в обычной ситуации.

По кнопке «Перейти» можем посмотреть «Движения документа по регистрам ». (Рис.10)

Увидим отражение суммы налога в регистре «НДС предъявленный » с видом ценности «Налоговый агент (Иностранцы) ». Данный регистр необходим для дальнейшего отражения вычета в книге покупок (после уплаты агентского НДС).

Начисление НДС

Для выписки документа «Счет-фактура выданный» с видом «Налоговый агент» от 23.01.2013 года можно воспользоваться обработкой «Регистрация счетов-фактур налогового агента».Меню:Бухгалтерский и налоговый учет -НДС- Регистрация счетов-фактур налогового агента

По кнопке «Заполнить »в данную обработку попадут предоплаты, сделанные по договорам налогового агента. (Рис.11)

По кнопке «Выполнить » выписанный счет-фактура отобразится в табличной части обработки.

Выписанный счет-фактура имеет вид (Рис.12):

Проводки документа «Счет-фактура выданный»(Рис.13):

Обратите внимание : Для расчетов по НДС налогового агента в программе предусмотрен специальный субсчет 68.32 «НДС при исполнении обязанностей налогового агента».

По кнопке «Перейти » можем посмотреть «Движения документа по регистрам» (Рис.14).

Увидим отражение суммы налога в регистре «НДС начисленный» с видом ценности «Налоговый агент (Иностранцы)». Данный регистр необходим для отражения счета-фактуры в книге продаж.

Отражение «Счета-фактуры» налогового агента в книге продаж

Для отражения «Счета-фактуры» налогового агента в книге продаж необходимо создать и заполнить регламентный документ «Формирование записей книги продаж».Меню: Полный интерфейс — Документы — Ведение книги продаж

Заполнить » - «Заполнить документ » (Рис.15).

Заполнится закладка «Начислен к уплате », после проведения документа проводки сформированы не будут, только произойдет движение по регистру «НДС начисленный».

Оплата НДС (агентского)

Оплатим НДС не в полном объеме.31.01.2013 создадим документ «Платежное поручение исходящеес видом операции «Перечисление налога».

Меню: Полный интерфейс - Документы - Управление денежными средствами

При этом обязательно установим флаг «Оплачено ». Указываем счет 68.32 и обязательно в качестве третьей аналитики указываем платежное поручение исходящее, по которому была отражена оплата поставщику-иностранцу. (Рис.17)

Проводки документа «Платежное поручение исходящее» будут следующими (Рис.18):

Отражение «Счета-фактуры» налогового агента в книге покупок

Для отражения «Счета-фактуры» налогового агента в книге покупок необходимо создать и заполнить регламентный документ «Формирование записей книги покупок».Меню: Полный интерфейс — Документы — Ведение книги покупок

В документе укажем дату 31.03.2013 года, нажмем кнопку «Заполнить » - «Заполнить документ » (Рис.19).

Заполнится закладка «Вычет НДС по налоговому агенту», причем на сумму, не превышающую оплаты агентского НДС. После проведения документа будут сформированы проводки и произойдет движение по регистру «НДС предъявленный» (Рис.20).

Сформировать книгу покупок в интерфейсе «Бухгалтерский и налоговый учет » можно в меню «НДС» — «Книга покупок по Постановлению №1137». (Рис.21)

Стандартными отчетами можно проанализировать ситуацию по счетам 76.НА, 68.32, 19.04.

Если остатка по счету 76.НА «Расчеты по НДС при исполнении обязанностей налогового агента» нет, то это говорит о том, что НДС налогового агента начислен в полном объеме на оплату поставщику-иностранцу. (Рис.22)

Остаток по счету 68.32 «НДС при исполнении обязанностей налогового агента» говорит о том, что НДС налогового агента уплачен не в полном объеме. (Рис.23)

Соответственно, остаток по счету 19.04 «Налог на добавленную стоимость по приобретенным услугам» говорит о том, что НДС принят к вычету только в объеме уплаты. (Рис.24)

Если в следующем квартале произойдет оплата НДС по счету 68.32, то НДС по счету 19.04 можно будет принять к вычету. Документ «Формирование записей книги покупок» также заполнится автоматически.

Часто обращаются бухгалтеры по поводу учета НДС налогового агента, особенно сейчас, когда вместе с декларацией подаются книги покупок и продаж. Недавно столкнулись с запросом из ИФНС - декларация по НДС за 1 квартал 2015 года не прошла логический контроль, не совпадает строка 180 раздела 3 декларации по НДС и раздел 8 «Книга покупок». Приведу алгоритм правильного учета НДС налогового агента с заполнением нужных разделов книг покупок и продаж, а так же самой декларации. При различия в учете УПП и БП, буду акцентировать внимание.

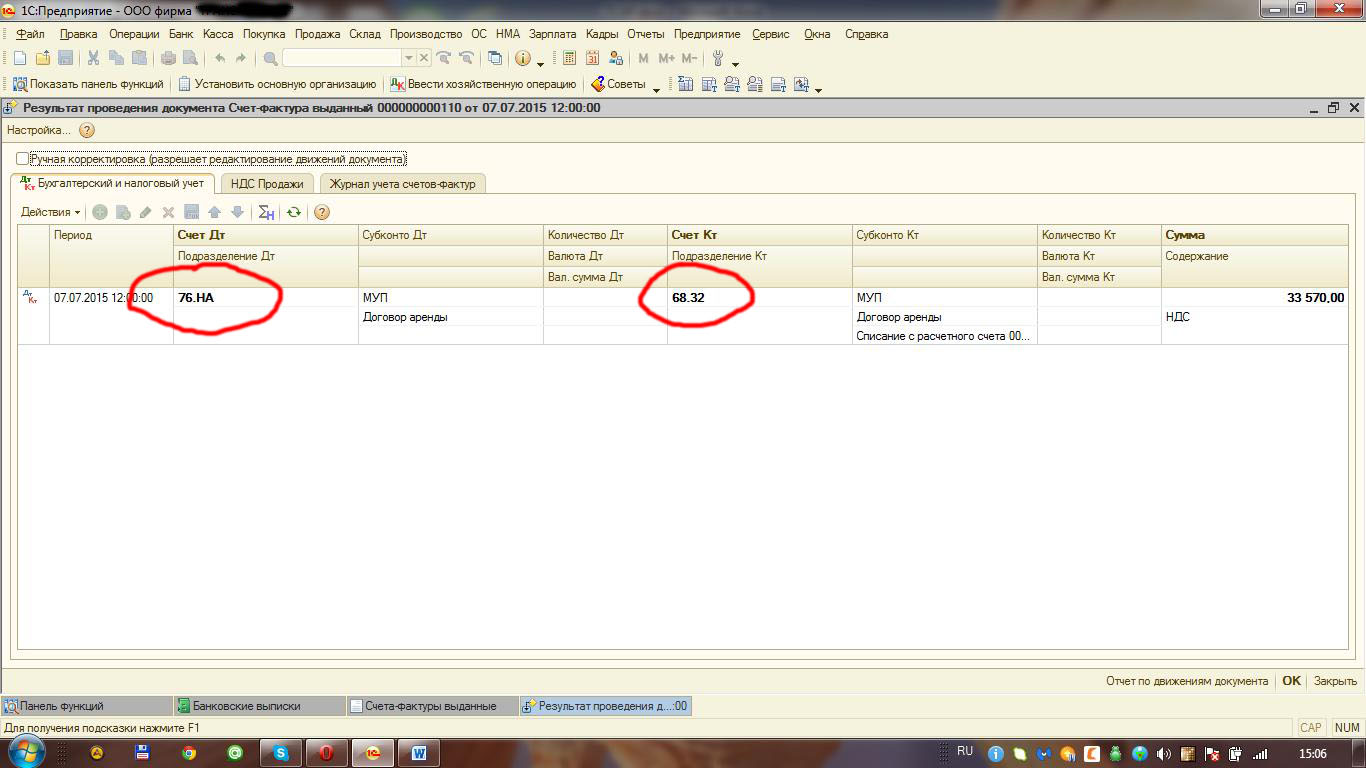

За пример возьмем аренду помещения у муниципального предприятия (МУП). Согласно условиям договора оплачиваем аренду. Создаем документ Списание с расчетного счет. У контрагента обязательно должна быть отметка «Организация выступает в качестве налогового агента по уплате НДС.

Документ оплаты создает вот такие проводки:

На основании документа Списание с расчетного счета вводим документ счет-фактура выданный с видом счет-фактуры Налоговый агент и Кодом вида операции 06

Как видим, все реквизиты, суммы заполняются автоматически при условии, что карточка контрагента и документ оплаты введены верно. Смотрим проводки

И ОСВ по счету 68.32

Следующей нашей операцией будет уплата НДС в бюджет. Сумму нам высчитала счет-фактура выданный, ее и оплачиваем в бюджет. Выбираем Счет дебета 68.32, наш контрагент, его договор и Документ расчетов оплаты аренды помещения этому контрагенту.

Смотрим проводки

и ОСВ по счету 68.32

В конце месяца проводим документ Поступление товаров и услуг на аренду помещения.

Наш документ формирует вот такие проводки.

Теперь переходим к заполнению книги продаж. В БП 2.0 ее формировать не нужно, при формировании проводок все уже попадает в книгу продаж, отражается в декларации в разделе 2.

В УПП формируем книгу продаж в обычном порядке по окончании периода. Обратите внимание, многие бухгалтера думают, что НДС должен встать на закладке Восстановление по другим операциям, а некоторые даже вносят запись «принудительно» руками в книгу продаж. На самом деле данная запись о начислении НДС появляется на закладке Начисление к уплате.

В декларации данная запись так же отображается в разделе 2. На каждого контрагента в новом листе. Затем переходим к формированию книги покупок. НДС к вычету отображается на закладке вычет НДС по налоговому агенту.

Переходим к разделу 9 декларации. Вычет по данной операции заполняется с кодом вида операции 06.

При правильной последовательности операций проблем по учету НДС налогового агента у вас не возникнет.

Статья 161 НК РФ гласит:

- При реализации товаров (работ, услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками - иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом налога. Налоговая база определяется отдельно при совершении каждой операции по реализации товаров (работ, услуг) на территории Российской Федерации с учетом настоящей главы.

- Налоговая база, указанная в пункте 1 настоящей статьи, определяется налоговыми агентами. При этом налоговыми агентами признаются организации и индивидуальные предприниматели, состоящие на учете в налоговых органах, приобретающие на территории Российской Федерации товары (работы, услуги) у указанных в пункте 1 настоящей статьи иностранных лиц. Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму налога вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой налога, и иные обязанности, установленные настоящей главой.

Рассмотрим ситуацию на примере иностранной организации, у которой мы будем покупать услуги.

В справочнике «Контрагенты» введем контрагента «Нерезидент (услуги)», установим флаг «Поставщик».

Меню: Полный интерфейс - Справочники - Контрагенты

После записи контрагента на закладке «Счета и договоры» откроем создавшийся по умолчанию договор с поставщиком и перейдем на закладку «Дополнительно».

Установим флаг «Организация выступает в качестве налогового агента по уплате НДС», Вид агентского договора - выберем «Нерезидент»:

Рассмотрим наш пример в рамках I квартала 2013 г.

Предоплата поставщику за услуги

10.01.2013 года создадим документ «Платежное поручение исходящее» с видом операции «Оплата поставщику».

При этом обязательно установим флаг «Оплачено». В поле «% НДС» - укажем значение «Без НДС»:

В нашем случае в учетной политике указано, что взаиморасчеты актуализируются при проведении документов:

Поэтому сразу же при проведении документа программа определит данную операцию как аванс и отразит на счете 60.02 «Расчеты по авансам выданным».

Поступление услуги

23.01.2013 года введем документ «Поступление товаров и услуг» с видом операции «Покупка, комиссия».

Меню: Полный интерфейс – Документы – Управление закупками

Документ вводится с вариантом расчета НДС «18% сверху» (кнопка «Цены и валюта» снят флаг «Сумма вкл.НДС»).

Обратите внимание! Первичные документы будут без НДС, мы отражаем в программе с НДС!

Внизу выводится отображение «Счет-фактура не требуется»:

Для отражения входящих услуг,например, на 44 счете, статья затрат должна иметь характер затрат «Издержки обращения»:

Для зачета аванса по 60.02 необходимо заполнить закладку «Предоплата» по кнопке «Заполнить»:

Проводки документа «Поступление товаров и услуг» будут следующими:

Обратите внимание ! Появление счета 19.04 в корреспонденции со счетом 76.НА не повлечет за собой автоматический вычет НДС в книге покупок, как в обычной ситуации.

Увидим отражение суммы налога в регистре «НДС предъявленный» с видом ценности «Налоговый агент (Иностранцы)». Данный регистр необходим для дальнейшего отражения вычета в книге покупок (после уплаты агентского НДС).

Начисление НДС

Для выписки документа «Счет-фактура выданный» с видом «Налоговый агент» от 23.01.2013 года можно воспользоваться обработкой «Регистрация счетов-фактур налогового агента»:

Меню: Бухгалтерский и налоговый учет – НДС - Регистрация счетов-фактур налогового агента

По кнопке «Заполнить» в данную обработку попадут предоплаты, сделанные по договорам налогового агента:

По кнопке «Выполнить» выписанный счет-фактура отобразится в табличной части обработки.

Выписанный счет-фактура имеет вид:

Проводки документа «Счет-фактура выданный»:

Обратите внимание! Для расчетов по НДС налогового агента в программе предусмотрен специальный субсчет 68.32 «НДС при исполнении обязанностей налогового агента».

По кнопке «Перейти» можем посмотреть «Движения документа по регистрам»:

Увидим отражение суммы налога в регистре «НДС начисленный» с видом ценности «Налоговый агент (Иностранцы)». Данный регистр необходим для отражения счета-фактуры в книге продаж.

Отражение «Счета-фактуры» налогового агента в книге продаж

Для отражения «Счета-фактуры» налогового агента в книге продаж необходимо создать и заполнить регламентный документ «Формирование записей книги продаж».

Меню: Полный интерфейс – Документы – Ведение книги продаж

Заполнится закладка «Начислен к уплате», после проведения документа проводки сформированы не будут, только произойдет движение по регистру «НДС начисленный»:

Оплата НДС (агентского)

Оплатим НДС не в полном объеме.

31.01.2013 создадим документ «Платежное поручение исходящее» с видом операции «Перечисление налога».

Меню: Полный интерфейс - Документы - Управление денежными средствами

При этом обязательно установим флаг «Оплачено». Указываем счет 68.32 и обязательно в качестве третьей аналитики указываем платежное поручение исходящее, по которому была отражена оплата поставщику-иностранцу:

Проводки документа «Платежное поручение исходящее» будут следующими:

Отражение «Счета-фактуры» налогового агента в книге покупок

Для отражения «Счета-фактуры» налогового агента в книге покупок необходимо создать и заполнить регламентный документ «Формирование записей книги покупок».

Меню: Полный интерфейс – Документы – Ведение книги покупок

В документе укажем дату 31.03.2013 года, нажмем кнопку «Заполнить» - «Заполнить документ»:

Заполнится закладка «Вычет НДС по налоговому агенту», причем на сумму, не превышающую оплаты агентского НДС. После проведения документа будут сформированы проводки и произойдет движение по регистру «НДС предъявленный»:

Сформировать книгу покупок в интерфейсе «Бухгалтерский и налоговый учет» можно в:

Меню: НДС – Книга покупок по Постановлению №1137

Стандартными отчетами можно проанализировать ситуацию по счетам 76.НА, 68.32, 19.04.

Если остатка по счету 76.НА «Расчеты по НДС при исполнении обязанностей налогового агента» нет, то это говорит о том, что НДС налогового агента начислен в полном объеме на оплату поставщику-иностранцу:

Остаток по счету 68.32 «НДС при исполнении обязанностей налогового агента» говорит о том, что НДС налогового агента уплачен не в полном объеме:

Соответственно, остаток по счету 19.04 «Налог на добавленную стоимость по приобретенным услугам» говорит о том, что НДС принят к вычету только в объеме уплаты:

Если в следующем квартале произойдет оплата НДС по счету 68.32, то НДС по счету 19.04 можно будет принять к вычету. Документ «Формирование записей книги покупок» также заполнится автоматически.