По какому принципу и как начисляются премии работникам? Кто определяет размер денежного вознаграждения? Материальное поощрение за труд Как определяется размер премии

Информация о премировании пригодится руководству компании, бухгалтеру и работнику, который сможет потребовать полагающуюся сумму премии при выполнении прописанных в учредительной документации условий.

Общие сведения

Разберемся в понятии и выясним, в каких нормативных актах стоит искать ответы.

Что это такое?

Премирование – выплаты в денежном выражении работнику предприятия сверх основной заработной платы. Это поощрение за достижения определенного результата, за выполнение обязанностей и т. п.

Является также методом стимулирования роста достигнутых показателей. Систему премирования разрабатывают представители отдела труда и зарплаты, либо служба развития сотрудников, а затем ее утверждает руководство компании.

Положения о премировании – самостоятельный локальный нормативный акт предприятия или приложение к . Общее положение является основанием для разработки положений о премировании структурного подразделения.

Возможно установление премирования индивидуального характера в соответствии с , что составляются между физическим лицом и работодателем.

Начислять и выплачивать премии, что предусмотрены в договоре, руководство обязано. Чаще всего получают премии такие лица:

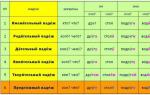

Виды премирования работникам

Система премирования должна связывать несколько элементов. Она может быть реализована благодаря:

- показателям премирования;

- условиям;

- размерам;

- определению круга работником, кому полагается премия;

- периодичности выплат.

Какие виды выплат премий стимулирующего характера при премировании работников могут быть? Выделяют:

Форма выплаты может быть:

- денежной;

- товарной (подарок в виде бытовой техники, именных часов, сертификата в салон красоты и т. д.).

В соответствии с оценкой показателей результатов работы выделяют:

По способам начисления премии делят на:

Периоды выплат премий зависят от:

- особенностей работы компании, всего подразделения или отдельного сотрудника;

- характера показателя премирования;

- ведения учета результата работы за конкретные периоды.

Бывают:

Если рассматривать целевое назначение премирования, то можно выделить такие группы систем:

Действующая нормативная база

В Трудовом кодексе предусмотрено стимулирующие выплаты работникам в виде премий (). Определение премии содержится в , где говорится, что она может выплачиваться работодателем, но не относится к обязательным перечислениям.

Работодатель не имеет права лишить премии сотрудника, если имело место нарушение дисциплины ().

В законодательных документах нет детализации, каким образом должна производиться выплата премий – регулировать данный вопрос вправе сами работодатели ().

Спорные ситуации о размерах и начислении – трудовой спор, что рассматривается в . О форме выплат говорится в .

Первичная документация фирмы, что предназначена для учета с целью обложения налогом прибыли затрат на оплату труда в виде премии, это:

- , что подтвердит перечисление премии работнику.

Особенности премирования рассматриваются:

- в коллективных договорах;

- во внутренних трудовых распорядках;

- в другой руководящей документации

Как начисляется премия сотрудникам?

Оклад начисляется работнику за те трудовые обязательства, которые он выполняет в соответствии с должностными инструкциями. Премирование же предусмотрено в тех случаях, когда получен определенный результат по итогам, например, месяца.

В отдельных фирмах размеры премий устанавливаются при выполнении или перевыполнении плана. Все случаи, при которых сотрудник может рассчитывать на получение премии, прописаны в коллективных договорах.

Документы прилагаются к внутреннему распорядку, подписываются всеми работниками организации. Таким образом, они соглашаются с условиями, что рассматриваются.

Руководители структурных подразделений предприятия пишут докладную записку на имя гендиректора фирмы. В ней отражаются:

- сведения о работнике;

- размер выплаты (в процентах от оклада или в фиксированной сумме);

- результаты, что были достигнуты (за которые выплачивается вознаграждение)

Отвечает за исполнение документа бухгалтер, что рассчитывает зарплату. Приказ должен заверяться подписями руководства, ставится печать компании. Сотрудник знакомится с содержимым документа и ставит свою подпись.

Премию будет выдано вместе с окладом по расчетным ведомостям. Вознаграждения – неотъемлемая часть заработка, но его размер выписывается отдельными строками со своим кодом дохода.

Итак, рассмотрим основной порядок начисления премии работнику:

- Руководством издается приказ по .

- Из начисленной суммы стоит вычесть налог на доход физического лица.

- При составлении трудовых договоров отражается, когда возможно начисление премии, в каком размере будет производиться выплата.

- При премировании работников стоит составить список лиц, которым будет произведено выплату поощрительных средств. Перечень подписывается руководителем компании. Премия может выдаваться без учета того, когда перечисляется заработная плата.

- Если физлицо имеет стабильную прибыль, премия будет начислена в процентах: оклад умножают на процент премии. К примеру, оклад составляет 30 тыс. руб., а премия – 40%. Тогда расчет будет таким: 30 тыс. * 40% = 12 тыс. – это премия, из которой вычитают 13% (подоходный налог). В итоге, не руки человек получит 10440 руб.

- Если сотрудник работает от выработки, то заработок умножают на проценты премий и отнимают 13%.

- Когда начисление осуществляется фиксированной суммой, необходимо от такого платежа отнять 13%. Результат – это те средства, что должен получить работник фирмы.

Остановимся подробнее на приказе о премировании. Это структурированный бланк, который должен заполняться по правилам. Структура документа:

- общие положения;

- размер премии;

- правила выдачи средств;

- обстоятельства, что являются основанием для сокращения премиальной выплаты.

Первый раздел содержит цель премировании сотрудника – хорошие показатели производительности, качество работы, модернизация мощности и оборудования, используемого в организации.

Отражают ставку, размер, технику начисления, рамки, в которых будет произведено расчеты выполненных обязательств. В приказе должны быть сведения о подразделении, профессии, методах, принципах начисления вознаграждения.

Крупное предприятие описывает все показатели подразделений, мелкое – только 3. Формирование всех показателей осуществляется на основании специальных приложений, которыми предусмотрен порядок выплаты премии работнику.

Величина премии должна фиксироваться в разделах о правилах премирования за выполненные объемы работы. В приказе отражается информация о правилах выдачи, определяется ответственное за исполнение документа лицо.

Есть также дополнительный раздел, где фиксируют порядок начислений за отдельную работу, что выполняется в соответствии с трудовым договором. Это могут быть премиальные выплаты к знаменательной дате.

Нужно ли писать заявление (образец)

Документальное обоснование поощрения выполняется руководителем компании – он пишет заявление на премию. Называется такой документ представлением на премирование. Бланки разрабатывают делопроизводители фирмы.

Если такой бланк не установлен на предприятии, заявление пишется в виде .

Как составляется представление на премирование:

- В шапке отражают данные директора, информацию о руководителе, которые подает бланк, занимаемую должность

- Вписывают заголовок (материальное поощрение) и данные о лице, которому должна начисляться премия. Указывают название документа – представление или служебная записка.

- Излагается информация о заслугах, за которые работнику полагается премия, а также просьба о начислении суммы вознаграждения (прописывают его размер, если его не определяет директор).

- Вписываются сведения о составителе.

Выплаты уволенному сотруднику

Должна ли фирма выплачивать премию работнику, который уже уволен, если приказ создано уже после ухода лица из компании, тогда как премия выдается за конкретное время работы (год, квартал, месяц) при достижении определенных результатов?

Права на премию могут возникать до момента увольнения. Но для начисления такой суммы стоит подводить итоги по деятельности компании за конкретный период. А значит, такие средства работодатель не сможет заплатить до ухода человека.

В законодательстве Российской Федерации нет положений, которые бы запрещали выплачивать премии уволенному персоналу, если право на таковую возникло ранее – когда лицо еще работало.

Помимо этого, невыплата или уменьшение размера вознаграждения является противозаконным действием. А значит, работодатель должен исполнить свое обязательство по выплате премии и уволенному работнику предприятия.

Выплата производится в сроки, оговоренные локальными актами, даже в конце года. Нужно будет придерживаться правил премирования, отраженных в .

Работодателем не может быть включен пункт о том, что при увольнении сотрудник будет лишен права на премию (). Не допускается как-либо дискриминировать работника при выплате заработка и в соответствии со .

Но есть и такой нюанс — руководство фирмы может не платить полную сумму премии. Если лицо работал в течение половины расчетного периода. Расчет будет производиться с учетом отработанного времени.

Часто в положениях прописывается условие, что премиальная выплата производится в полном объеме, если сотрудник уходит из фирмы по уважительной причине (при переезде, призыве в армию, уходе на заслуженный отдых по возрасту и т. д.).

Резерв незаработанной доплаты

Резервом незаработанной премии считают часть БСП, что поступает по договору, заключенном и действительном в отчетных периодах, а также во время действия договоров страхования, что выходит за рамки отчетного периода.

О резерве незаработанных премий говорится в . РНП формируется для гарантии исполнения принятого обязательства по договору, что не окончил действие в отчетных периодах.

Это страховая премия, что начисляется в соответствии с договорами, что действуют в рамках расчетного периода, и относится ко времени действия договора, что выходит за рамки отчетного периода.

Премирование за риск

Премирование за риск является дополнительной прибылью, что выплачивается инвесторам сверх лимита, который может перечисляться по безрисковой финансовой операции. Такой доход увеличивается в пропорциональном соотношении росту риска вложений капитала.

Учитывается не общий уровень инвестиционных рисков по конкретному инструменту инвестирования, а систематический риск, что определяется бета-коэффициентами.

Отражение в бухгалтерском учете (проводки)

При премировании работников бухгалтеру нужно будет сделать такие проводки:

Компания при составлении коллективного договора имеет право применить систему доплаты в виде премии.

И если об этом в первичной документации сказано, работодатель не может уклоняться от выплаты полагающейся суммы работнику, который выполнил необходимые условия.

Плательщиками подоходного налога в России являются те физические лица – граждане и ИП, которые являются налоговыми резидентами страны и получают какие-либо доходы (ст. 207 НК РФ). При этом эти поступления могут иметь, как натуральную, так и денежную форму. Премии, по сути, также являются доходами лица, которые он получает по...

Сотрудников, является руководитель предприятия. Он вправе самостоятельно определять не только размер премиальных, но и критерии, соответственно которым начисляется вознаграждение (ст. 144 ТК РФ).

Но, несмотря на это, бывают случаи, когда в разработке положения о премировании участвует не только руководитель, но и представитель трудового коллектива.

В процессе работы, ответственным человеком за подачу докладных на премирование, выступает руководитель структурного отделения. Именно он занимается анализом работы, в виде наблюдения за своими подчиненными, и в праве подавать заявление на денежное вознаграждение в связи с хорошо выполненной работе.

Всю остальную работу по начислению и оформлению выполняет отдел кадров и бухгалтерия предприятия.

Правила и порядок расчётов

После подачи докладной руководителя структурного подразделения, глава рассматривает эту просьбу. Решение о премировании сотрудника принимает руководитель после проведенного анализа выполненной работы.

Поощрение работника предприятия денежной выплатой и образец приказа о премировании сотрудника.

Если сумма премии определяется в процентах, то бухгалтер умножает оклад на соответствующий процент, указанный в приказе о премировании. А затем, согласно п. 6 ст. 164 Налогового кодекса , уже вычитает из полученной суммы подоходный налог, который составляет 13%.

В случае, когда премия представляет собой фиксированную сумму, то из нее сразу же вычисляют 13%, то есть подоходный налог (об особенностях налогообложения средств, выделенных для премирования сотрудников, мы рассказывали ). Оставшаяся сумма и будет выплачена сотруднику.

Подробно о том, как оформить и отразить в учете выплату разовых премий, читайте .

Как начисляется премия: общая пошаговая инструкция

Премии могут быть разными не только по размеру, но и характеру. Самыми распространенными из них считаются:

- поощрительные премии;

- стимулирующие премии.

Поощрительные выплаты

Поощрительные премии выплачиваются сотрудникам чаще всего за хорошую работу в течение года, выслугу лет или же приурочены к праздничным и торжественным датам (о том, как выглядит образец приказа на премию к профессиональному празднику, можно узнать , а в мы рассказывали, каков порядок начисления поощрения к юбилею). Поощрительные премии имеют немного упрощенный вариант начисления.

Рассмотрим пошаговую инструкцию, на примере премирования к торжественной дате:

Поощрительные премии чаще всего имеют фиксированную сумму денежного вознаграждения, и выплачиваются сотрудникам независимо от занимаемой должности.

Стимулирующие вознаграждения

Стимулирующие премии чаще всего начисляются за отлично выполненную работу, выработку сверх нормы или сдал работу в определенные сроки. Рассмотрим пошаговую инструкцию по начислению стимулирующей премии, на примере премирования за перевыполнение плана:

- Руководителем структурного подразделения пишется докладная записка, в которой указывается факт перевыполнения плана определенным сотрудником.

- Глава рассматривает записку и выдает приказ.

- Приказ подписывается руководителем, премируемым сотрудником и ставиться печать.

- Затем документ передается в бухгалтерии, где производится расчет премиальных.

- Выплачивается единовременная премия.

- Фиксируется факт премирования в трудовой книжке.

Важно! Также хочется отметить, тот факт, что условия премирования зачатую зависят не только от того как работник отработал свою смену, но и от прибыльности самого предприятия.

Документальное оформление процедуры

Документальное оформление премирования начинается с докладной записки или шаблонным документов, которые называются представление на премирование. Главными сведениями, которые отражаются в этой записке, являются:

Пример документа на фото ниже:

На сегодняшний день система оплаты труда все чаще включает в себя сотрудников, тем самым стимулируя их работу для повышения прибыльности предприятия. Но для этого важным фактором остается правильное ее оформить. Ведь только тогда руководитель имеет шанс добиться экономического роста своего предприятия.

Премия сотруднику:

Надбавка к заработной плате – это отличный способ подбодрить работника,

воспитать в нем чувство ответственности и стремления развиваться. Но не стоит забывать о моральной стороне труда. Ведь лишь баланс морального и материального поощрений способен дать положительный результат.

Размер премии сотрудникам определяют правила премирования, установленные у конкретного работодателя. Поэтому ее величина может зависеть от разных факторов и рассчитываться различными способами.

От чего зависит размер премии

Разрабатывая систему оплаты труда, работодатель очень часто прибегает к делению этой оплаты на составные части. Одной из таких частей является стимулирующая, представленная, например, премией. Наличие системы премирования позволяет работодателю влиять на заинтересованность работника в результатах своего труда, а также снижать расходы на зарплату в неблагоприятных для себя финансово-экономических ситуациях.

Подробнее о требованиях законодательства к системе оплаты труда читайте в материале .

Правила начисления премий работодатель устанавливает самостоятельно, фиксируя их в своем внутреннем документе. Таким документом может стать положение о премировании, коллективный договор или . Возможно также отражение таких правил в индивидуальном для работника документе - .

У одного и того же работодателя может быть несколько видов начисляемых премий. И к каждому из этих видов может применяться свой способ расчета конкретной величины премиальных выплат. Например, возможно установление размера премии:

- в фиксированной сумме, которая полагается к выплате работнику вне зависимости от результатов его труда и фактически отработанного за период премирования времени;

- в процентах от фактически начисленной за период заработной платы;

- расчетным путем по описанному в правилах начисления алгоритму, учитывающему данные оценки нескольких показателей премирования с привязкой этих показателей к баллам и стоимостному выражению баллов.

Наиболее эффективным, как и наиболее трудоемким, будет последний из перечисленных способов. Он позволяет наиболее полно и достаточно реально связать результаты труда работника за период с размером стимулирующей доплаты, на которую он вправе претендовать.

О том, что должно быть отражено в положении о премировании, базирующемся на системе показателей оценки, читайте в статье .

Может ли премия быть больше оклада и каков ее максимальный размер

Действующее законодательство никак не ограничивает размер доплат стимулирующего характера. Поэтому размер премий может быть любым, составив при этом и сумму, превышающую оклад работника.

Ограничения в части размера премии имеют место для руководителей, их замов и главбухов госучреждений федерального, регионального и муниципального уровней. Такие ограничения устанавливаются в соответствии с правилами ст. 145 ТК РФ. ТК РФ требует соблюдения максимально допустимого предела соотношения средней зарплаты руководящего состава и обычных работников, которое устанавливается:

- на федеральном уровне - актами Правительства РФ;

- региональном уровне - актами субъектов РФ;

- муниципальном уровне - актами местных органов управления.

Для федерального уровня в части такого соотношения следует ориентироваться на постановление Правительства РФ от 05.08.2008 № 583, которое распространяется на работников бюджетных, казенных и автономных учреждений (постановление Правительства РФ от 10.12.2016 № 1339). Региональные и муниципальные власти при установлении предельного соотношения зарплаты руководства и работников должны ориентироваться на федеральный максимум, равный 8. То есть зарплата руководителя, любого его заместителя или главного бухгалтера не может быть больше средней зарплаты работников, умноженной на 8. Исключение сделано для председателей госвнебюджетных фондов: их средняя зарплата может превышать среднюю зарплату подчиненных максимум в 10 раз (постановление Правительства РФ от 29.11.2016 № 1259).

О том, в каких ситуациях выплата премии руководителю станет незаконной, читайте в материале .

Итоги

Алгоритм начисления премии, являющийся одним из элементов правил премирования, работодатель устанавливает в своем внутреннем нормативном документе, посвященном премированию. Величина премии, выплачиваемой сотруднику, законодательно не ограничена и может превышать размер его оклада. Премия, выплачиваемая руководителю госучреждения, имеет ограничение в виде максимально допустимого предела соотношения зарплаты руководителя и обычных работников.

Премиальные выплаты повсеместно используются работодателями для стимуляции сотрудников к более производительной деятельности. Нередко премия является существенной составляющей заработной платы. Поэтому бухгалтеры компании в обязательном порядке должны знать порядок исчисления премии различных видов и особенности выдачи каждого из них.

Премиальные выплаты повсеместно используются работодателями для стимуляции сотрудников к более производительной деятельности. Нередко премия является существенной составляющей заработной платы. Поэтому бухгалтеры компании в обязательном порядке должны знать порядок исчисления премии различных видов и особенности выдачи каждого из них.

Порядок назначения премии

Под премией понимается материальное поощрение сотрудников за определенные заслуги в разрезе производственной деятельности. Зачастую премия назначается по факту высоких трудовых показателей, однако также нередки случаи, когда дополнительные выплаты выдаются по факту особых выдающихся заслуг.

Особенности начисления и порядка выдачи премиальных средств должны регламентироваться одним из следующих локальных нормативных документов:

- Положениями .

- Положением о премировании на конкретном предприятии.

- Любой иной документацией, регламентирующей производственную деятельность и труд сотрудников. Например, с субъектом.

Наличие премии на предприятии не является обязательным условием осуществления трудовой деятельности. Поэтому подобное решение относится к личной инициативе руководителя предприятия.

После соответствующего положительного решения руководителя компании, бухгалтером производится расчет премий, положенные сотрудникам. При этом основываться бухгалтер может на объеме оклада, фактически отработанном времени или определять квартальные, или годовые премии в фиксированном количестве.

Так, премия начисляется по конкретному способу, выбранному на предприятии, и выдается единовременно с заработной платой. В случае если подчиненным зарплата начисляется на карточки, то и премия начисляется на карты. Если данная процедура осуществляется посредством кассы компании, то премия также подлежит подобной выдаче.

Важно отметить, что премия, как часть заработной платы (за исключением поощрительных выплат за выдающиеся достижения в науке или материальное поздравление к определенной дате), также облагается налогом на доход физического лица. Это значит, что в итоге субъект получит на руке объем его премии за вычетом тринадцати процентов НДФЛ.

Основные принципы определения объема премии заключаются в следующем:

- Объем премиальной выплаты в своем расчете базируется зачастую на конкретной ставке. Руководителем и бухгалтером заранее оговаривается фиксированная сумма или определенный процент от оклада, а также периодичность выплаты.

- Исчисление премии, связанной с конкретным временным отрезком (например, годовая премия), принято основывать на фактически отработанном времени.

Варианты начисления и расчетов премии

Наиболее распространенным вопросом в части назначения премирования, является вопрос о том, как рассчитать премию. Вопреки распространенному мнению, премия от оклада рассчитывается не только путем умножения фиксированного процента на объем должностного заработка субъекта. Для полного и правомерного расчета премии от оклада необходимо также зафиксировать следующие аспекты в Положении о премировании:

Так как расчет премии от оклада является наиболее распространенной процедурой дополнительных выплат, бухгалтер должен быть глубоко информированным о порядке ее расчета. В частности:

- Объем оклада умножается на установленный в одном из нормативных документов компании премиальный процент. За базу расчета берется месячный оклад, если премия месячная, а также оклад за три или шесть месяцев, если начисление квартальное или годовое соответственно.

- Полученная сумма представляет собой непосредственный объем премиальной выплаты. К нему прибавляется размер оклада субъекта.

- В случае, когда для конкретной территории РФ справедливо использование коэффициентов (в частности, для районов Крайнего Севера и приравненных к ним территорий), полученная сумма умножается также на рассмотренный коэффициент.

- От всей суммы по факту проведенных исчислений отнимается налог на доход работника, то есть НДФЛ в объеме 13%.

Если сотрудник не является резидентом России – объем НДФЛ увеличивается до 30%.

Например, сотрудник Матвеев А.А. имеет оклад в объеме 30.000 руб. в месяц. Проживает в городе Челябинске, где районный коэффициент составляет 14%. В Положении о премировании на его предприятии зафиксировано, что премиальный процент от оклада составляет 25%. В текущем месяце Матвеевым был также получен аванс в объеме 10.000 руб.

Исчисления премии и итоговой суммы, фактически полученной сотрудником, будут выглядеть так:

- Определяется размер премии: 30.000 * 25% = 7500 руб.

- Общий заработок субъекта составит: 30.000 + 7500 = 37.500 руб.

- Затем сумма умножается на районный коэффициент: 37.500 + 14% = 42.750 руб.

- Высчитывается НДФЛ: 42.750 * 13% = 5557,5 руб.

- Таким образом, итоговая заработная плата, выдаваемая вместе с премией субъекту на руки, составит: 42.750 – 5557,5 – 10.000 = 27.192,5 руб.

Также распространенным является вопрос о том, как рассчитать премию за фактически отработанное время.

Когда сотрудник отработал не полное время отчетного периода, бухгалтеру необходимо грамотно рассчитать объем выплаты. То есть, возникает выбор между расчетом премии за весь отчетный период или расчет выплаты не в полном размере.

Так, первый вариант удобен для таких случаев:

- порядок начисления премиальных сумм в компании базируется на годовых показателях;

- период расчетов и премиальный период идентичны.

Частичный расчет премии справедлив для таких ситуаций:

- расчетный и премиальный периоды одинаковы, однако фактически отработанное время не принимается во внимание;

- расчетный и премиальный периоды разнятся только частично.

Например, сотрудник Горбатенко Ю.В. уходит в отпуск с 16.04.2018 по 26.04.2018. За отчетный период (2017 год) Горбатенко:

- был в командировке – 6 дней;

- брал ежегодный отпуск – 10 дней;

- оформил листок временной нетрудоспособности на 7 дней.

Также Горбатенко получил такие выплаты:

- зарплату за год в объеме 256.000 руб.;

- премиальная выплата за предыдущий период начислялась в объеме 20.000 руб. в марте;

- премиальная выплата за отчетный период без учета фактически отработанного времени составит 28.000 руб.

Необходимо исчислить, какова будет сумма премии с учетом фактически отработанного времени. Так: число отработанных дней в 2017 году – 247. Исходя из условий ситуации Горбатенко, его фактически отработанные дни составят: 247 – (6 + 10 + 7) = 224 дня.

Отсюда, премия составит: 28.000 / 247 * 224 = 25.392,71 руб.

Коэффициенты, применяемые при расчете премий

Когда на предприятии премия зависит от определенной суммы (оклада или какой-либо доли зарплаты), объем премиальных выплат считается фиксированным. Объем таких начислений не будет вступать в зависимость от порядка лишения премии или фактически отработанного времени. Размер премии может измениться только по факту корректировок в сумме оклада. Учитывается данная процедура одним из таких вариантов:

- с начала отчетного периода, за который исчисляются выплаты;

- с начала периода, идущего следующим за периодом, в котором был откорректирован оклад;

- принимая во внимание соотношение количества дней в периоде, где проводились корректировки оклада, относительно объема каждого отдельного заработка.

При применении последнего метода необходимо использовать коэффициенты, которые учитывают соотношение количества дней. Так, если премия предполагает зависимость от фактически отработанного времени, то в случае неполного отработанного периода или при переработке, необходимо использовать коэффициент, который скорректирует данные расхождения. Подобные коэффициенты исчисляются на каждом предприятии, исходя из особенностей производственного процесса.

Также существуют районные коэффициенты, которые устанавливают местные органы власти, и которые также должны учитываться при расчете премии, если таковые имеются. Поэтому порядок того, как рассчитывается премия, может разниться в части значения повышающих коэффициентов для различных регионов РФ.

Особенности расчета премии за год

Выплата премиальной суммы по факту годовой выработки является инициативой управленца подразделения или предприятия в целом, если компания небольшая.

Кадровые работники направляют руководителю фирмы данные об отработанном подчиненными времени, обо всех нарушениях и об уровне выполнения плановых показателей.

По факту анализа предложенных сведений, руководитель публикует приказ по форме Т-11 (для одного субъекта) или Т-11а (для группы субъектов). Данный приказ подписывают лица, которым назначается премия, после чего бумага направляется в бухгалтерию.

Чтобы рассчитать объем премии конкретного сотрудника за год, требуется сложить весь годовой доход лица, не учитывая при этом увеличивающие коэффициенты, если таковые предполагаются. Далее полученный результат умножается на премиальный процент.

В частности, формула расчета представляет собой:

С целью поощрения работающих за дополнительные результаты труда, характеризующие их личностные качества, сверх основного заработка на предприятиях применяются поощрительные системы. В рассмотренных сдельно-премиальной и повременно-премиальной системах, по которым оплачивается труд большинства рабочих в промышленности, премии как составная часть заработной платы способствуют улучшению результатов труда и, следовательно, повышению эффективности производства. Источниками выплаты премий являются фонд заработной платы и прибыль.

Основными задачами системы премирования являются:

стимулирование выполнения планов и договорных обязательств по поставкам продукции;

повышение заинтересованности в улучшении качества продукции;

стимулирование повышения производительности труда;

повышение заинтересованности в снижении себестоимости производства продукции;

повышение заинтересованности в экономии всех видов материальных ресурсов;

стимулирование создания и освоения новой технологии и техники.

Можно выделить три группы поощрительных систем.

К первой группе относятся премиальные системы, увязывающие основную заработную плату с уровнем выполнения и перевыполнения показателей, выходящих за пределы основной нормы труда работника или коллектива. Это наиболее распространенные системы, предусматривающие дополнительное поощрение за достижение конкретных количественных и качественных параметров, заранее известных работнику или коллективу.

Ко второй группе относятся премиальные системы, увязывающие основную заработную плату с какими-то определенными достижениями: вознаграждение по итогам работы предприятия за год, премирование за экономию материальных и топливно-энергетических ресурсов, освоение производственных мощностей, содействие изобретательству и рационализации, за сбор и сдачу отходов производства для их вторичного использования и др. Особое место в системе премирования занимает вознаграждение по итогам работы за год, которое относится к особому виду материального поощрения, поскольку выплачивается работнику сверх основной и дополнительной заработной платы. Источником его выплаты является прибыль предприятия. Размер этой премии зависит от коллективных годовых результатов труда и стажа работы на предприятии.

К третьей группе относятся премиальные системы, увязывающие основную заработную плату с личными деловыми качествами работников, уровнем их профессионального мастерства, отношением к работе. К ним относятся прежде всего доплаты и надбавки стимулирующего характера: за профессиональное мастерство, совмещение профессий (должностей), расширение зон (норм) обслуживания, за выполнение прежнего или большего объемов работ меньшей численностью. Эти поощрения устанавливаются небольшому кругу работников, которые достигают устойчивого более эффективного использования своего рабочего времени или высоких профессиональных качеств.

Премиальная система состоит из элементов , находящихся в тесной связи между собой. К таким элементам относятся: показатели и условия премирования; размеры премий; круг премируемых работников; периодичность премирования; порядок начисления премий и их распределение между коллективами и отдельными работниками.

1 Показатели премирования представляют собой конкретные показатели, соответствующие задачам производства в данном подразделении, выполнение которых зависит от результатов работы как отдельного работника, так и группы работников. При выборе показателей премирования для конкретного структурного подразделения или работника следует исходить из роли или значения выполняемых ими (им) функций и возложенных обязанностей, возможности улучшения установленных показателей и их влияния на повышение эффективности производственной деятельности и качество работ и выпускаемой продукции или услуг (Показателями премирования рабочих, занятых в основном производстве, могут быть выполнение и перевыполнение производственных заданий, рост производительности труда, при организации премирования рабочих, занятых обслуживанием основного производства, в качестве показателей премирования могут быть: обеспечение бесперебойной и ритмичной работы оборудования по выпуску продукции; улучшение коэффициента использования оборудования).

2 Условия премирования представляют собой требования к премируемым, при невыполнении которых премия не выплачивается или ее размер уменьшается.

Установленные показатели и условия премирования не должны противоречить друг другу, чтобы улучшение одних показателей не повлекло ухудшение других. Кроме того, чтобы не потерялась связь системы премирования с основными задачами и результатами работы, их число рекомендуется устанавливать не более трех.

3 Размер премии . Он должен быть таким, чтобы создать заинтересованность в улучшении показателей трудовой деятельности. Минимальный размер премии определяется психологическим порогом ощутимости премии и измеряется величиной, равной 8-10% тарифа (оклада). Максимальный размер определяется экономической целесообразностью системы и оптимальным уровнем надтарифной части заработной платы. Оптимальным является уровень 35-40% тарифа (оклада).

Размеры премии устанавливаются дифференцировании по профессиям и группам рабочих в зависимости от значимости и сложности выполняемых ими работ. В преимущественное положение должны быть поставлены рабочие, являющиеся инициаторами пересмотра норм труда, улучшения качества продукции, ускорения освоения новых норм труда.

Современные системы премирования делают акцент на стимулировании высоких конечных коллективных показателей работы. При этом размеры премий устанавливаются за каждый процент (пункт) улучшения показателя по сравнению с нормативным (плановым) уровнем или уровнем, достигнутым в предыдущем периоде.

4 Периодичность начисления премий определяется как периодичностью выплаты основной заработной платы, так и плановым периодом времени, по истечении которого устанавливаются результаты работы исполнителя и структурного подразделения.

5 Источник премирования . Премирование работников осуществляется в пределах фонда заработной платы, включаемого в себестоимость продукции (услуг), а также за счет прибыли, остающейся в распоряжении предприятия. Дополнительным источником является сумма экономии материальных и топливно-энергетических ресурсов.

6 Основанием для установления порядка начисления премий являются данные статистической и бухгалтерской отчетности, а также данные оперативного учета. При допущенных производственных упущениях: ухудшении качества выпускаемой продукции (работ), нарушении технологической дисциплины, несоблюдении стандартов и технических условий и др., коллективы и отдельные работники могут быть лишены премии полностью или частично, что оформляется приказом нанимателя или руководителя структурного подразделения.