Как создать инвестиционный портфель. Идеальный инвестиционный портфель Портфельными инвестициями являются

Как говорил великий Уоррен Баффет, инвестирование — это процесс длиною в жизнь. На российской бирже торгуются множество бумаг из различных секторов. Можно вложиться в сырьевые и фондовые производные инструменты, купить ПИФы. Выход на зарубежные площадки увеличивает спектр доступных инструментов. Здесь вы можете приобрести как акции, которые у всех на слуху (например, Apple или Facebook), так и более продвинутые инструменты, например ETF. И это далеко не все!

Как не потеряться в многообразии финансовых инструментов и заработать — один из основных вопросов для начинающих инвесторов. Чтобы избежать ошибок, важно понимать, как правильно сформировать инвестиционный портфель, как подобрать оптимальный набор инструментов в соответствии с собственными целями, интересами и возможностями.

«Учиться, учиться и еще раз учиться». Эту фразу приписывают В. И. Ленину. Однако идея актуальна на все времена и вполне применима к инвестиционному процессу. В данном обзоре мы попытаемся сформулировать общий подход к формированию инвестпортфеля, а также ответить на базовые вопросы начинающих инвесторов.

ИНВЕСТИЦИИ VS. СПЕКУЛЯЦИИ

Как только вы решили выйти на фондовый рынок, сразу же определитесь, чем вы будете заниматься — инвестициями или спекуляциями , а может вместе тем и другим. Зачастую это две совершенно разные вещи. Как правило, термин «инвестор» используется как противоположное слову «спекулянт». Так в чем же разница между этими схожими на первый взгляд терминами?

Временной момент. Инвестор обычно ориентируется на долгосрочные вложения — свыше года. Спекулянт может совершать по множеству сделок ежедневно.

Источник дохода. Инвесторы ориентируются на долгосрочный фундаментальный прирост актива. Также возможно получение дивидендов , участие в деятельности предприятия посредством голосования на собраниях акционеров и т. д.

Спекулянты зарабатывают на более краткосрочных колебаниях цен финансовых инструментов. Возможно открытие как лонгов, так и шортов . Пока долгосрочный инвестор терпеливо сидит с позицией, спекулянт может неплохо заработать на локальных движениях рынка.

Выбор активов.

В случае долгосрочных вложение на первый план выходит фундаментальный анализ , необходимый для оценки перспектив компании или другого объекта вложений. Инвестор вкладывает средства в ценные бумаги конкретной компании, которая, по его мнению, подходит для долгосрочных вложений.

Для спекулянта же сущность актива является второстепенной. В первую очередь он ищет ситуации, в которых можно заработать прибыль на изменении цены. Для спекулянта не так важно, чем конкретно торговать, главное, чтобы был потенциал роста стоимости на подходящем временном горизонте. Поэтому здесь неоценимую помощь оказывает технический анализ.

Доходность и риск. Грамотно реализованные спекулятивные операции могут принести большую выгоду. Однако не стоит забывать и о росте рисков, особенно в случае торговли «с плечом».

Так что же все-таки лучше? Однозначного ответа нет. Подход долгосрочного инвестора требует тщательного отбора активов в портфель. Зато спекулянт, зачастую, вынужден внимательно следить за котировками внутри дня, принимая решения гораздо чаще. На первые позиции выходит риск-менеджмент. Это влечет за собой несколько большую психологическую нагрузку. Помимо этого важен объем инвестированных средств. При минимальных суммах заработать солидные средства проще посредством спекулятивных операций.

Как показывает практика, в долгосрочном периоде для фондового рынка характерен рост, ибо большинство компаний развивается, появляются новые «звезды». Надо понимать, что дивидендные выплаты, особенно реинвестированные, зачастую являются важным источником доходов долгосрочного инвестора.

На длительных временных отрезках расхождение в пользу показателей общей доходности увеличивается. Давайте посмотрим на рынок акций США, где соответствующая статистика ведется очень давно. Там ярким примером является индекс S&P 500 Total Return, который с 1990 года прибавил около +1447%, по сравнению с +730% стандартного S&P 500 (данные Reuters на 24.04.19).

В целом оптимальным можно назвать смешанный подход, когда часть средств направляется на долгосрочные инвестиции, а другая часть — на спекуляции. Например, в соотношении 70 к 30. Все зависит от индивидуальных предпочтений инвестора, его бюджетных и временных ограничений, желания реагировать на краткосрочные капризы Господина Рынка.

ИНВЕСТИЦИОННЫЙ ПРОЦЕСС

Как правило, состоит из четырех ключевых этапов:

- анализ целей и ограничений инвестора;

- выбор подходящих инструментов;

- распределение вложений в рамках портфеля;

- оценка и перебалансировка портфеля.

Анализ целей и ограничений инвестора

Начиная работу на рынке ценных бумаг, инвестор должен четко понимать, чего он ждет, а также свои возможности. Цель может быть как абсолютной (в процентах), так и сравнительной (например, на столько-то выше доходности индекса ММВБ или банковского депозита). Речь может идти как о значительном приумножении капитала, так и о его сохранении. В любом случае, даже крайне амбициозная цель должна быть реалистичной.

Надо понимать, что обычно, чем больше риск, тем больше доходность. Принято разделять склонность / толерантность инвестора к риску и его способность подвергаться этому риску. Во втором случае речь идет об ограничениях и жизненных ситуациях, с которыми может столкнуться инвестор.

Временной горизонт . Ключевой параметр, с которым должен определиться инвестор. Длительный горизонт инвестирования позволяет получить большую доходность. Если же вы выходите на рынок на короткий срок, то из-за высокой волатильности и возможных неудачных точек входа увеличиваются и ваши риски, несмотря на кажущуюся правильность действий. Надо понимать, что в те же пенсионные накопления стоит включить консервативные активы на случай непредвиденных обстоятельств. Причем чем ближе время выхода на пенсию, тем в большей пропорции.

Ликвидность. Если в ближайшее время вам предстоят важные расходы, то необходимо иметь в портфеле солидную долю ликвидных активов, продавая которые, вы не потеряете на рыночных спрэдах. Помимо этого высокая вероятность скорого вывода денежных средств из портфеля должна повысить значимость консервативных инструментов, которые не столь подвержены ценовым колебаниям.

Налоговый аспект. Может повлиять на выбор инструментов. Отметим, что российским инвесторам доступны Индивидуальные инвестиционные счета (ИИС), позволяющие получить серьезные налоговые преференции.

Уникальные факторы. Например, религиозные, этические, страновые предпочтения инвестора.

Выбор подходящих инструментов

Любой инвестиционный портфель — это набор акций, облигаций и других финансовых инструментов. Они различаются не только по фундаментальным характеристикам, но и по степени риска. Как правило, чем больше доходность у инструмента, тем большие риски с ним связаны. Наименее рисковыми считаются инструменты, близкие к «кэшу» (краткосрочные гособлигации), наиболее рисковыми — акции молодых предприятий, а также фьючерсы .

Вероятно, начинающему инвестору стоит прислушаться к рекомендациям брокера. Если же вы решили доверять только себе, то помните несколько основных моментов:

- четко определите для себя, зачем вы инвестируете;

- для начала стоит вкладываться в наиболее понятные вам виды бизнеса и инструменты;

- если вы хотите вложить средства в отдельную отрасль, сфокусируйтесь на ее лидерах;

- инвестируя в аутсайдеров, стоит разобраться в причинах их падения, оценить будущие катализаторы роста;

- отдавайте предпочтение ликвидным инструментам — таким, от которых вы сможете избавиться в любой момент. Примеры — голубые фишки на российском рынке акций, компоненты S&P 500 — на американском;

- формируйте свой портфель только из тех бумаг, которые соответствуют вашему уровню риска;

- учитесь, учитесь и еще раз учитесь!

Распределение вложений в рамках портфеля.

Пассивные и активные инвестиции

Как правило, под пассивным подходом к инвестированию подразумевается следование за широким рынком. Идея проста — в долгосрочном периоде получить доходность намного выше ключевых бенчмарков (например, ключевых фондовых индексов) затруднительно. Инвестиционный процесс осуществляется посредством покупок и длительного удержания бумаг ETF или ПИФов.

Exchange Trade Funds — биржевые фонды, которые инвестируют в определенные активы или их группы. По сути, они владеют базовыми активами (акциями, облигациями, сырьевыми фьючерсами, иностранной валютой и т. д.) и выпускают на них акции. По мере изменения стоимости активов, изменяется и цена ETF. В идеале бумаги ETF достаточно точно повторяют динамику портфеля.

ETF бывают крайне разнообразными, только на рынке США их число составляет около 1900. На первом месте по оборотам за 2016 год оказались бумаги SPY, то есть ETF, повторяющего динамику S&P 500. Именно бумаги, ориентирующиеся на широкие индексы (акций и облигаций), и соответствуют принципам пассивного инвестирования.

Активное инвестирование, напротив, подразумевает подбор отдельных финансовых инструментов для портфеля. Перебалансировка — открытие или закрытие позиций — происходит гораздо чаще. Возможно открытие шортов. С точки зрения комиссий это более затратное мероприятие. К тому же активное инвестирование требует больше времени. Однако при грамотном подходе доходы могут быть более значительными. Отметим, что активное инвестирование — это не обязательно спекуляции, вложения могут быть долгосрочными.

Помимо этого вполне допустим комбинированный подход: инвестирование части средств в некое подобие биржевого индекса, а другой части — в отдельные наиболее перспективные бумаги. В целом пассивный подход предполагает достаточно серьезную диверсификацию вложений, позволяя сбалансировать риски.

Диверсификация vs. концентрация

Диверсификация подразумевает возможность управления рисками. Вспомним высказывание родоначальника портфельной теории Гарри Марковица, «не кладите все яйца в одну корзину». Возможно два подхода к диверсификации. Первый — в узком смысле, то есть среди активов одной товарной группы, одного рынка или отрасли. Второй — в широком масштабе, то есть среди различных классов активов, относящихся к разным рынкам или странам.

В идеале активы в портфеле должны слабо или отрицательно коррелировать между собой, чтобы сглаживать его колебания. Широкая диверсификация в этом смысле оптимальна. Однако вряд ли стоит вкладывать деньги в определенный класс активов, если на вашем инвестиционном горизонте эти инструменты выглядят неперспективными.

Если говорить о портфеле акций, то имеет смысл ограничиться примерно 5-15 компаниями из разных секторов. Самый простой способ — поделить вложения поровну. Более консервативный подход: большую часть разместите в ликвидные и стабильные компании, а оставшиеся деньги — в высокорисковые акции. Разбавив портфель облигациями, а также зарубежными бумагами, можно получить достаточно сбалансированный набор.

В реальности единого мнения относительно диверсификации до сих пор не сложилось. Чарли Мангер, знаменитый партнер Уоррена Баффета, считает, что в портфеле достаточно иметь акции 3-5 компаний. А сам Баффет в свою очередь заявлял, что «диверсификация есть не что иное, как защита от невежества». Упомянутые биржевые гуру верят в концентрированный подход. Они полагают, что крайне удачных инвестиционных идей в каждый отдельный момент не так уж и много. Кроме того, каждый человек способен полностью, досконально разобраться в ограниченном количестве компаний, что затрудняет формирование качественного широко диверсифицированного портфеля.

Какой подход выбрать, решать только вам. Важную роль играет и объем инвестируемых средств. Широкая диверсификация требует больших вложений. Подход этот имеет свои плюсы и минусы. Минимизируя риски, диверсификация неизбежно ограничивает потенциальную доходность. Далее мы рассмотрим примеры не слишком широкой диверсификации.

По уровню риска выделяют три основных типа портфеля

Консервативный — наименее рискованный. Он состоит в основном из акций крупных, хорошо известных компаний (голубых фишек), зачастую богатых на дивиденды, а также облигаций с высокими рейтингами. Состав портфеля остается стабильным в течение длительного периода, реже поддается пересмотру. Такой тип портфеля направлен в первую очередь на сохранение капитала, что не исключает получения умеренного дохода за счет прироста котировок, потока дивидендов и процентов. Вот примерный вариант такого портфеля:

Агрессивный

— включает акции быстро растущих компаний, спекулятивные облигации, фьючерсы. Возможна торговля «с плечом». Инвестиции в портфеле являются достаточно рискованными, но вместе с тем могут приносить самый высокий доход. Примерный вариант портфеля:

Умеренный

— сочетает качества портфелей агрессивного и консервативного типа. В него включают как надежные ценные бумаги, приобретаемые на длительный срок, так и рискованные инструменты, состав которых периодически обновляется. Прирост капитала при этом средний, а степень риска — умеренная. Такой тип портфеля является наиболее сбалансированным. Примерный вариант портфеля:

Отметим, что это лишь примерные варианты портфелей. Более конкретное разделение зависит от личных предпочтений инвестора. При возможности имеет смысл разбавлять портфель зарубежными (в частности, американскими) активами.

Бонус: советы по управлению фьючерсным портфелем

В книге «Технический анализ фьючерсных рынков» Джон Мэрфи дал несколько советов по управлению капиталом в рамках фьючерсного портфеля. Напомним, что фьючерсы являются высокорисковым финансовым инструментом, прежде всего из-за наличия «плеча».

- общая сумма вложенных средств не должна превышать 50% капитала. Оставшаяся должна быть размещена в краткосрочных гособлигациях или просто кэше.

- общая сумма средств, инвестируемая в один рынок (к примеру, золото), не может превышать 10-15% капитала.

- общая сумма гарантийных взносов, вносимых при открытии позиций на одной группе рынков (к примеру, драгметаллов), должна составлять не более 20-25% капитала.

- норма риска для каждого рынка, в который трейдер вложил средства, не должна превышать 5% общего капитала. Речь идет о сумме, которой может пожертвовать трейдер в случае убытков.

В этой статье мы рассмотрим, как правильно сформировать сбалансированный и диверсифицированный инвестиционный портфель.

Для этого мы по шагам рассмотрим, как формируется полноценный инвестиционный портфель:

Основные принципы формирования инвестиционного портфеля.

Выбор активов с фиксированной доходностью для инвест-портфеля.

Выбор рисковых активов для портфеля.

Принципы работы с рисковыми и безрисковыми инструментами в портфеле.

Реальное моделирование инвестиционного портфеля с полным перекрытием рисков по нему.

Принципы портфельного инвестирования

Одна из основных задач инвестирования – это получения стабильной и прогнозируемой доходности инвестиционного портфеля, и для этих целей у инвестора есть различные инструменты.

Реализовать эту задачу с помощью лишь только одного какого-то инструмента, будь то самая привлекательная акция или самая стабильная и высокодоходная облигация, невозможно. Здесь нужен систематизированный подход построения инвестиционного портфеля, где каждый тип активов играет свою собственную роль в общем результате портфеля.

С этой точки зрения нужно выделить принципиальные типы инвестиционных активов, которые как раз помогают решить сложную задачу в инвестиционном портфеле, это обеспечение более стабильной инвестиционной доходности, которая значительно превосходит наиболее распространенную форму сбережений – это банковские депозиты.

Инструменты портфельного инвестирования

Все инвестиционные активы можно разделить на несколько разных групп, которые отличаются друг от друга характером денежного потока, который способны приносить активы этих групп:

Активы с фиксированной доходностью

Основной критерий для подобных инструментов – это то, что доходность по ним можно с точностью просчитать, и она является неизменной к определенной дате по времени. Чтобы не случилось, инвестор, при условии, что он выбрал качественный и надежный актив, получает сумму запланированной доходности. Поэтому, так же данные инструменты еще называют безрисковыми, так как можно считать, что доходность по ним гарантирована, если эмитент надежен и не допускает дефолтов. В первую очередь к таким инструментам относятся облигации с фиксированным или постоянным купоном. Так же к данному классу инструментов, безусловно, относятся и банковские депозиты, но их мы в рамках нашей сегодняшней статьи подробно рассматривать не будем, так как это наиболее примитивный инструмент, который по всем ключевым инвестиционным параметрам уступает облигациям.

Облигации с фиксированным купоном характерны тем, что конкретная ставка купонного дохода по ним известна до момента их погашения, а погашение, если эмитент не допускает дефолта, всегда проходит по 100% от номинала.

Облигации с плавающим купоном занимают отдельное место. С одной стороны, это все же инструмент с фиксированной доходностью, но с некоторой степенью неопределенности, так как точная ставка будущего купона по ним не известна, она привязана, как правило, к тому или иному макроэкономическому или рыночному индикатору. Чаще всего это индекс потребительских цен или же ставка RUONIA, или же непосредственно учетная ставка ЦБ.

В любом случае, здесь можно сказать, что данные облигации в инвестиционном портфеле выполняют специфическую защитную функцию – это защита от конкретного вида рыночного риска, например, инфляционного риска или же процентного риска. Более подробно о том, как правильно использовать облигации подобного типа, вы можете прочитать в нашей статье « » .

В целом же инструменты с фиксированной доходностью играют важнейшую роль в инвестиционном портфеле, так как они выполняют роль базы или фундамента всего инвестиционного портфеля, обеспечивая его незыблемую фиксированную часть прироста, и при этом данная прибыль должна компенсировать риски по другим, более рискованным инструментам в портфеле. Поэтому, если инвестор придерживается стратегии разумного инвестирования, то инструменты с фиксированной доходностью должны строго обязательно присутствовать в его инвестиционном портфеле. И более того, они должны составлять его большую часть, чтобы при текущих уровнях доходностей на рынке, обеспечивать эффективную защиту от рисков. Так же стоит отметить, что на текущий момент на инструментах фиксированной доходности не лежит задача обеспечения высокой, сверхнормативной доходности инвестиционного портфеля, эта задача лежит на рисковых инструментах портфеля. Задача же безрисковых инструментов – это обеспечение базовой стабильности и сохранности инвестиционного портфеля, а также перекрытие рисков.

Активы с условно постоянной доходностью

По сути, это промежуточный класс инструментов, между инструментами с фиксированной доходностью и рисковыми инструментами. Так же часто такие инструменты называют, как «Квазиоблигации». То есть по своей сути, они способны приносить фиксированный денежный поток, но по принципу, по которому они его генерируют, они принципиально отличаются от облигаций.

В первую очередь к таким инструментам стоит отнести дивидендные акции со стабильной дивидендной доходностью и прозрачной и определенной дивидендной политикой. Однако, стоит понимать, что по своей природе, это все же не облигация и той степени гарантии и стабильности денежного потока, который есть у облигаций, у этого инструмента нет. К тому же котировки акций значительно более волатильны, чем облигации и непредсказуемы в своих движениях, поэтому наряду со стабильным денежным потоком в виде дивидендов, такие акции параллельно могут приносить убытки по курсовой стоимости. Дивидендная политика, это тоже не обязательство компании, а лишь официальное намерение, которое повышает привлекательность компании в глазах инвесторов. Поэтому дивидендные выплаты, даже если ни исторически были всегда стабильны, можно признать лишь условно постоянными.

В целом же данный класс инструментов с условно постоянной доходностью может присутствовать в инвестиционном портфеле инвестора, но он не может адекватно заменить классические инструменты с фиксированной доходностью, такие как облигации. Данный класс инструментов может лишь служить дополнением к блоку инструментов с фиксированной доходностью и дополнительно усиливать защитные качества инвестиционного портфеля.

Так же часто данный класс инструментов называют более «мягким» образом – инструменты с высоким уровнем неопределенности. Это прежде всего акции. Суть данного инструмента заключается в том, что он обладает спекулятивной природой и очень большой и резкой амплитудой колебаний котировок. Причем, в краткосрочной и среднесрочной перспективе – это непредсказуемый процесс колебаний, который может приносить как прибыль, так и убыток. Но в работе с такими инструментами мы можем опираться на долгосрочные, фундаментальные факторы, которые определенно имеют влияние на формирование долгосрочных трендов по акциям. В этом плане мы рассчитываем на то, что чем больше проходит времени, тем появляется большая вероятность того, что сработают именно значимые фундаментальные факторы и котировки значительно изменятся именно под их влиянием.

В целом же поведение акции на краткосрочных и среднесрочных горизонтах мало предсказуемо и акция может оказаться в любой точке диапазона. От области рисков и убытков, до области прибыли.

Сказать в какой конкретной точке диапазона цены окажутся бумаги на том или ином промежутке времени невозможно, но инвесторы оперируют долгосрочными фундаментальными факторами, которые помогают определять потенциалы роста и уровень риска по каждой отдельно взятой акции, и фактором времени. Так как чем больше проходит время, тем больше становится вероятность того, что акция окажется у верхней границы своего диапазона потенциального роста. В нашем сервисе подобные диапазоны просчитаны по всем акциям.

Задача данных инструментов в инвестиционном портфеле инвестора – это обеспечение повышенной, сверх нормативной доходности, которая в разы должна опережать доходность по инструментам с фиксированной доходностью. За счет этого общая доходность инвестиционного портфеля оказывается значительно выше других доступных альтернатив размещения капитала и в первую очередь банковских депозитов.

Диверсификация инвестиционного портфеля

Многие начинающие инвесторы задаются очень простым вопросом, а зачем в принципе формировать инвестиционный портфель? Ведь есть же группа привлекательных активов, а среди этой группы есть самый наиболее привлекательный актив. Почему не покупать этот единственный и самый сильный актив? Но тут все упирается в риски. Именно от рисков отталкивается принцип портфельного инвестирования, от их контроля и их минимизации.

Покупая один единственный актив, инвестор полностью берет на себя его риски, как риски конкретно этой компании, так и риски всей данной отрасли, а также глобальные макроэкономические и финансовые риски. Покупая уже несколько активов, влияние рисков отдельно взятой компании в портфеле уменьшается, а также снижаются и отраслевые и секторальные риски. В итоге на портфеле инвестора, который купил достаточное количество активов риски отдельно взятого актива и даже различных отраслей влияют куда меньше, что повышает устойчивость инвестиционного портфеля к различным характерам колебаний в разы.

Это «золотое» правило инвестирования используют не только частные инвесторы, но и все без исключения крупнейшие мировые инвестиционные фонды. Некоторые фонды стратегию максимально широкой диверсификации делают своей основной и приоритетной стратегией, доводя диверсификацию до экстремально широкого охвата, как по географии инструментов, так и по их типам и количеству. В знаменитом инвестиционном фонде Рэя Далио «BridgeWater» ширина диверсификации инвестиционных портфелей доходит до более 1000 различных активов.

При этом диверсификация инструментов в инвестиционном портфеле должна быть не слепой, а осуществляться по принципу подбора активов, которые имеют наименьшую корреляцию между собой. Чем больше таких активов и чем меньше между ними корреляция, тем более стабильным и устойчивым становится инвестиционный портфель.

Так же на практике для этих целей наряду с коэффициентом корреляции инвесторами используется , который по своей сути является модифицированным коэффициентом корреляции и отражает не только степень корреляции отдельного актива к портфелю в целом, но и его чувствительность колебаний.

При этом диверсификация инвестиционного портфеля должна проводиться в разных направлениях, как с точки зрения значительного количества активов, так и с точки зрения различных типов и классов инструментов.

В нашей личной инвестиционной практике, мы так же активно применяем принципы широкой количественной и качественной диверсификации инвестиционного портфеля.

Пример широкой диверсификации публичного инвестиционного портфеля компании Fin-Plan в рамках услуги «Годовое сопровождение аналитикой »:

В данном примере в нашем публичном портфеле в рамках доли акций нами реализована широкая количественная диверсификация, портфель включает в себя на текущий момент 34 позиции по рисковым активам, а также реализована качественная диверсификация, по различными инвестиционным характеристикам и показателям инструментов, а так же по их способности генерировать денежный поток. В портфель входят различные инвестиционные идеи стоимостной недооценки, инвестиционные идеи долгосрочного роста и развития, а также бумаги, генерирующие условно-постоянный денежный поток и бумаги компенсирующие валютные риски.

Так же по портфелю осуществлена широкая секторальная диверсификация, что в значительной мере позволяет снизить отраслевые и секторальные риски.

Принципы портфельной механики

Итак, подводя итоги теоретической части нашей статьи можно сказать, что у любого инвестиционного портфеля есть задача получения сверхнормативной прибыли, которая была бы выше, чем по доступным альтернативам вложения капитала, а с другой стороны – снижение уровня риска. При этом на решение и первой, и второй задачи у инвестора есть конкретные практические инструменты.

Для целей получения доходности, превышающей доступные альтернативы, инвестор должен использовать проверенное и изученные механизмы выбора надежных защитных активов и недооцененных и перспективных рисковых активов. Причем, делаться это должно не интуитивно, а по определенным четким критериям и технологиям. Как это делать, более по дробно мы обучаем на наших курсах по профессиональному инвестированию «Школа разумного инвестирования ».

Для целей же контроля и снижения риска на 100% используется механизм портфельного инвестирования. Если разобраться, на инвестиционный портфель действуют три основных типа риска:

риск отдельно взятой компании в инвестиционном портфеле, еще этот риск называют несистематический;

риск отдельно взятой отрасли или сектора компании – это отраслевой риск;

риск глобальной внешней и внутренней ситуации на рынках, с которыми взаимодействует компания. Долговой рынок, рынок капитала, денежный рынок, товарный рынок и так далее. Такие риски еще называют систематическими, так как они затрагивают всю экономическую систему в целом и влияют на все компании.

Риски отдельно взятой компании в инвестиционном портфеле или даже отдельно взятого сектора эффективно нейтрализуются путем диверсификации инвестиционного портфеля. Если что-то случается с одним эмитентом, то это не влияет принципиально на весь инвестиционный портфель. Потери по одному инструменту в разы перекрываются результатами по остальным инструментам в портфеле. То же самое касается и отдельно взятой отрасли или сектора компаний. Во-первых, обще секторальные риски действуют не на все компании сектора одинаково, так как мы выбираем компании, которые незначительно коррелируют между собой. Во-вторых, потери по одной отрасли компенсируются положительными результатами по другим отраслям и секторам. В этом случае логично, чем шире степень диверсификации, как отраслевой, так и в целом количественной диверсификации по всему инвестиционному портфелю, тем меньшее влияние оказывают риски отдельно взятой компании и риски целой отрасли.

Систематический риск или можно его охарактеризовать, как общерыночный уже невозможно нейтрализовать никакой степенью диверсификации. Это риски глобальной системы, и они влияют на большинство рынков и большинство компаний. Это тот случай, когда уже не работают ни принципы корреляции различных активов, ни максимально широкая диверсификация. Это те экстремальные внешние условия, в которых падают все рынки и снижаются все активы. Наиболее яркий пример последнего десятилетия – это мировой финансовый кризис 2008 года.

От такого риска инвестиционный портфель способна защитить только доля инструментов с фиксированной доходностью. Данные инструменты используются нами к датам погашения или же оферты и если эмитент выбран качественно и имеет достаточный запас финансовой прочности, то облигации приносят свою запланированную доходность и обеспечивают денежный поток, а значит они компенсируют риски по рисковым инструментам, вне зависимости от того, насколько серьезен рисковый случай. Риски компенсируются даже при самых негативных сценариях падения всех активов. При этом крайне важно соотношение доли рисковых и безрисковых инструментов в инвестиционном портфеле, и она должна быть выстроена таким образом, чтобы доходность доли безрисковых активов эффективно компенсировала риски, по рисковой части в соответствии с допустимым риском по инвестиционному портфелю в целом.

Рассмотрим, как перекрытие рисков на практике осуществляется в широко диверсифицированном инвестиционном портфеле.

Для этих целей мы воспользуемся сервисом , где возможно быстро составить широко диверсифицированный инвестиционный портфель и оценить его профиль риска и доходности.

В целом портфель состоит из 15 позиций по рисковым активам (акциям) и 61 позиции по активам с фиксированной доходностью (облигации).

В долю портфеля из акций мы включили акции компаний, которые имеют хорошие финансовые показатели. Выручка за последний год по этим компания выросла более чем на 10%, а прибыль так же выросла более чем на 10%. Рентабельность собственного капитала этих компаний больше, чем ставка альтернативной доходности, то есть больше, чем текущая средняя доходность по ОФЗ. И при этом эти компании являются недооцененными. То есть их текущая рыночная стоимость меньше, чем справедливая стоимость, рассчитанная по методу дисконтированных денежных потоков. Доля акций в данном инвестиционном портфеле составляет 33,7%.

Доля облигаций инвестиционного портфеля состоит из 61 облигационной позиции. Доля облигаций в структуре всего инвестиционного портфеля составляет 65,9%, доля кэша в инвестиционном портфеле составляет 0,4%. В состав облигационной доли портфеля мы включили наиболее стабильные и надежные бумаги: это ОФЗ, субъекты федерации и муниципальные бумаги, а также корпоративные облигации крупнейших компаний РФ, которые являются качественными и надежными заемщиками.

При данном соотношении рисковых и безрисковых активов в инвестиционном портфеле, мы получаем то, что даже с условием реализации систематических рисков, что все акции в портфеле одновременно упадут на величину своих расчетных просадок, доходность облигационной части портфеля, за счет того, что она гарантирована и фиксированная, обеспечит полное перекрытие рисков по портфелю и обеспечение безубыточности инвестиционного портфеля. При этом стоит понимать, что такой вариант, когда риски по всем акциям сбудутся одновременно носит достаточно малую вероятность. И даже этот низко-вероятный риск в таком портфеле будет перекрыт.

Это является одним из основных и ключевых принципов портфельного инвестирования. При этом за счет изменения баланса долей рисковых и безрисковых инструментов в портфеле, можно регулировать общий профиль риска/доходности по всему инвестиционному портфелю и настраивать его под конкретные персональные цели каждого инвестора. Для кого-то актуально формирование инвестиционного портфеля, который на 100% защищен от риска, а некоторые инвесторы готовы мириться с небольшими временными отрицательными просадками капитала, ради большей потенциальной доходности. Это каждый сможет решить самостоятельно.

Выводы

Успешное инвестирование базируется на двух основных принципах работы – это применение в работе портфельных методов инвестирования, что прежде всего позволяет сокращать риски и держать их под контролем. А также на принципе выбора качественных активов, для облигаций это в первую очередь надежность и стабильность эмитента, а для акций это текущая рыночная недооценка бумаг, а также дальнейшие перспективы и потенциалы роста.

Как выбирать качественные надежные облигации и перспективные акции с высоким потенциалом роста мы учим на нашей программе обучения с нуля и до профессионального уровня. Начать обучение можно с бесплатного вводного вебинара. Записаться можно по ссылке – .

Удачных вам инвестиций!

Прямые и портфельные – что это такое, какими особенностями обладают, и, какие между ними отличия существуют?

На первый взгляд, это простые, но очень важные вопросы для любого человека, который собирается Не зная, что из себя представляют портфельные и прямые инвестиции, и, какие различия между ними существуют, сложно будет сделать правильные и выгодные капиталовложения.

Что из себя представляют прямые инвестиции

Понятию «прямые инвестиции» можно дать два определения:

- Прямые инвестиции – это вложения в производственные фонды и другие ресурсы организации, оказывающие непосредственное влияние на производственные и финансовые результаты бизнеса.

- Прямые инвестиции – это приобретение доли уставного капитала организации, что дает инвестору право принимать участия в ее деятельности и влиять на принятие важных решений.

Их суть заключается в том, что они направлена на заполучение одного конкретного объекта. Например, скупка акций одной крупной компании с целью за получения контрольного пакета. При этом, другие инструменты инвестирования не берутся во внимание. То есть, у инвестора существует конкретная инвестиционная стратегия, которой он четко следует в течение всего периода капиталовложений.

Что из себя представляют портфельные инвестиции

Портфельные инвестиции – это вложения капитала в экономические активы с целью извлечения прибыли и диверсификации рисков. Как правило, это вложения в ценные бумаги и другие активы, где не требуется непосредственного участия инвестора в их управлении.

Основную часть, зачастую даже единственную, инвестиционного портфеля составляют ценные бумаги.

Портфельные инвестиции осуществляются в основном через биржевого брокера. И при учитываются, как надёжные активы с невысокой доходностью, так и высоко рисковые вложения, дающие в случае успеха приличные прибыли.

К тому же, портфельные инвестиции высоко ликвидны. То есть, инвестор в любой момент продать активы, входящие с инвестиционного портфеля, и уйти с рынка.

Чтобы портфельные инвестиции принесли их владельцу наибольшую прибыль, лучше формировать портфель инвестиций по следующим правилам:

- инвестиционные активы должны быть качественными и надежными;

- должна иметь место диверсификация инвестиционных активов;

- привлечение профессионального консультанта.

Новичкам лучше начать с консервативного подхода формирования портфеля. То есть, большая часть такого портфеля должна состоять из активов с низкими рисками, что практически исключит потерю средств и будет гарантировать хоть и не большой, но стабильный доход.

Основные отличия прямых и портфельных инвестиций

Чтобы вам стало более понятна суть прямых и портфельных инвестиций, рассмотрим их основные и самые главные отличия.

- Прямые инвестиции требуют более крупную сумму вложения средств. При портфельном инвестировании можно обойтись небольшой суммой.

- Основной частью портфельных инвестиций выступают ценные бумаги. Часто, даже единственной. При прямом инвестировании гораздо более обширный выбор инвестиционных активов.

- Доходность портфельных инвестиций ниже, чем прямых. Это связано с меньшим первоначальным капиталом.

- Прямые инвестиции делаются на длительный срок. Их окупаемость измеряется годами и требует постоянного контроля со стороны инвестора. При портфельном инвестировании все в точности да наоборот.

- Портфельные инвестиции имеют гораздо большую ликвидность, чем прямые, которые бывает очень сложно реализовать.

- Владелец портфельных инвестиций, в отличии от прямого инвестора, может уйти с рынка в любой момент.

Кто может стать прямым инвестором

Как уже было сказано, прямые инвестиции требуют от инвестора наличия крупного первоначального капитала и долгосрочных глобальных целей. Вкладывая в прямые инвестиции, не стоит в ближайшие несколько лет ждать прибыли, ее может просто не быть. Наоборот, в последствии потребуются еще дополнительные капиталовложения.

Вот и получается, что позволить себе такой вид инвестиций могут только люди, имеющие огромные накопления, крупные компании и государство.

Если привести конкретные примеры, то прямыми инвесторами становятся в случае:

- Когда огромное предприятие хочет поглотить менее крупную компанию.

- Выкуп инвестором контрольного пакета акций с целью принятия непосредственного участия в судьбе данной компании и направления дальнейшего ее развития.

- Вложения инвестором своих средств в недвижимость на этапе проектирования или строительства с целью стать владельцем данного объекта строительства и распоряжаться им в полном объеме.

- И все тому подобные вложения…..

Здесь обязательно нужно учесть то, что делать данные капиталовложения в крупных размерах может только человек, имеющий достаточный опыт подобных вложений. А также, человек, который знает, с какими трудностями ему придется столкнуться, и, что в результате он рискует потерять. И, обязательно, должен быть психологически готов к любому исходу событий.

Кто может стать портфельным инвестором

Здесь все проще. Портфельным инвестором может стать любой, кто не может, либо не хочет стать прямым инвестором. К тому же, портфельные инвестиции не требуют вложения огромных денежных сумм, и, они гораздо проще прямых.

Заняться портфельным инвестированием может как физическое, так и юридическое лицо. Инвестору совсем не обязательно иметь каких-либо специальных знаний и огромного опыта инвестирования за плечами. Он всегда обратиться за помощью к посредникам, например в брокерскую компанию. А, если инвестор обладает специальными хорошими знаниями, он может самостоятельно.

Плюсы и минусы прямых и портфельных инвестиций

Чтобы вам было легче сделать выбор между прямыми и портфельными инвестициями, рассмотрим их основные преимущества и недостатки.

К преимуществам прямых инвестиций можно отнести:

- Возможность получить необходимые средства на реализацию проекта, .

- В компанию можно инвестировать не только деньги, но и нематериальные активы.

- Получение огромной прибыли и достижения глобальной цели.

К недостаткам прямых инвестиций относятся:

- Требуется вложить огромную сумму денег.

- Для получения прибыли приходится ждать достаточно длительное время.

- Часто требуются дополнительные вложения.

- Высокие риски – прибыли может и не быть.

- Не ликвидность. Практически не возможно продать и выйти с рынка.

- Требуются знания и опыт.

К плюсам портфельных инвестиций можно отнести:

- Не требуются специальные знания. Можно привлечь к процессу посредника.

- Не нужно заниматься делами владельца ценных бумаг.

- Диверсификация портфеля сводит на нет потери вложенного капитала.

- Простота в уплате налога.

- Высоко ликвидны. Можно всегда продать и выйти из рынка.

К недостатку здесь можно отнести только то, что прибыль в конечном итоге будет ниже, чем при прямом .

Вот как-то так. Теперь вы, взвесив все преимуществах и недостатков прямых и портфельных инвестиций, можете сделать правильный выбор.

Для тех, кто решил заняться портфельным инвестированием, ниже будет приведена пошаговая инструкция, как это правильно сделать.

Этап 1. Определяемся с инвестиционными целями

Любой инвестор, новичок он или нет, должен конкретно и точно знать, что в конечном итоге он хочет получить. Чем четче будет цель, тем эффективнее окажется его инвестиционная деятельность.

К тому же, цели обязательно должны быть реальными. То есть, ее реально можно было добиться. Не нужно пытаться достичь не досягаемое. Велосипед изобретать, тоже не стоит.

Этап 2. Выбираем способ управления инвестиционным портфелем

Это очень важно. Выбранная стратегия будет вам указывать что, как и когда делать.

Существуют две основные стратегии : активная и пассивная.

Активная стратегия управления инвестициями предполагает то, что инвестор должен постоянно осуществлять контроль и проводить анализ рынка. Инвестор должен постоянно осуществлять активную деятельность на рынке: продавать, покупать, реинвестировать. То есть, достичь своей цели как можно быстрее. К тому же, активная стратегия требует от инвестора вложения больших денежных средств и времени.

Пассивная инвестиционная стратегия не требует от инвестора постоянного участия. Достаточно просто открыть счёт и купить ценные бумаги. После чего нужно будет только ждать, когда они поднимутся в цене.

Этап 3. Изучаем инвестиционный рынок

На этом этапе необходимо изучить и провести анализ рынка с целью грамотного формирования инвестиционного портфеля. Инвестиционный рынок – это огромная площадка, в которой разобраться бывает на столько сложно, что лучше обратиться к посреднику.

Посредник – это, как правило, брокерская организация, имеющая специальную лицензию на осуществление инвестиционной деятельности. К тому же, брокерская компания все вам расскажет. по полочкам разложит и наглядно покажет, что, когда и куда лучше вкладывать. Правда, услуги ее не бесплатны, зато вы сэкономите приличное количество времени и денег.

В задачи брокерской организации, как правило, входит:

- ведение учета ваших финансов; ведёт строгий учёт ваших финансов;

- совершение от вашего имени финансовых операций и информирование вас о ходе их проведения;

- предоставление полного отчета о движении ваших денежных средств;

- обучение и консультирование, работает вашим налоговым агентом.

Правда, не стоит полностью перекладывать ответственность за совершение финансовых операций на брокерскую компанию. Лучше будет, если вы. хотя бы частично, сохраните право принятия решений за собой.

Этап 4. Оцениваем эффективность вашего инвестиционного портфеля

После того, как вы сформируете инвестиционный портфель, вам необходимо будет оценить его эффективность. Для этого вам потребуется наличие специальных знаний и навыков. В частности, необходимо будет сопоставить доходы с рисками и учесть рыночные индексы.

Здесь необходимо знать, что предварительные расчеты всегда и для всех участников доступны на сайте бирж.

Этап 5. Периодическая проверка и перепроверка вашего портфеля

Нельзя сформировать инвестиционный портфель и забыть про него. Необходимо периодически его проверять и перепроверять с целью ликвидации неликвидных и нерентабельных активов и приобретения более актуальных, ликвидных и прибыльных.

Правда, не стоит проводить проверки слишком часто, этим можно будет только навредить, пойдя на поводу у эмоций, связанных с рыночными колебаниями цен. В итоге активы можно будет продать по очень заниженной цене.

А еще лучше будет, если вы передадите ревизию и оценку эффективности инвестиционных активов специалистам. Они за определенную комиссию сделают вам все правильно и грамотно.

Основные существующие риски портфельных инвестиций

В заключении хочется рассмотреть основные риски портфельных инвестиций. Это поможет вам совершить меньше ошибок при формировании своего инвестиционного проекта.

1.Неправильный выбор инвестиционных инструментов

Часто, в случае самостоятельного формирования портфеля инвестиций, он оказывается неэффективным, и не приносит его владельцу практически никакой прибыли. В основном, это связано с тем, что инвесторы, формируя портфель инвестиций, руководствуются мнением знакомых или просто банальным слухам.

Лучше всего формирование и управление инвестиционным портфелем доверить брокерской организации. Они за определенное вознаграждение сделают все правильно и грамотно. И ваш портфель инвестиций в конечном итоге принесет вам приличный доход.

А, если вы все-таки решили делать все самостоятельно, не бойтесь обращаться за помощью и консультацией к брокерам. Это поможет вам избежать множество ошибок и сделать все правильно и грамотно.

2.Не правильно подобрано время для вложений

Всем профессиональным инвесторам известно, что вхождение на инвестиционный рынок обязательно должно быть сделано «во время»: покупать, когда все продают, и продавать, когда все покупают. Это именно то правило, которым руководствовались и до сих пор придерживаются все успешные инвесторы.

И, если вы не хотите быть обычным приматом на инвестиционным рынке, а собираетесь достичь огромных высот, идите против «течения». Помните о важности краткосрочных вложений, и не забывайте о перспективах долгосрочного периода.

3.Инфляция

Инфляции, как правило, подвергаются российские инвестиции. Именно поэтому, многие инвесторы предпочитают инвестировать в иностранные активы.

4.Колебания процентных ставок

К сожалению, процентные ставки имеют свойства меняться. Что для инвестора, особенно для новичка, может закончится очень плачевно. Резкие скачки цен провоцируют новичков избавляться от имеющихся инвестиционных активов, что, как правило, приводит к потери приличного дохода.

Вместо заключения

Напоследок можно привести краткий вывод всего выше сказанного.

И прямые, и портфельные инвестиции могут принести своим владельцам внушительную прибыль. Правда, прямые инвестиции требуют от инвестора приличного первоначального капитала. Что не требуется при портфельном инвестировании, где начинать можно с любых денежных сумм.

Одно у них остается неизменным: оба они требуют разумного подхода и эффективного управления. А также, хорошей психологической устойчивости, колоссального терпения и наличия определенных знаний.

Так что, если вы хотите стать преуспевающим инвестором, обязательно займитесь своим самообразованием и начните . И не перекладывайте полностью всю ответственность на вторых лиц, вы сами должны понимать что, когда и зачем происходит.

Также, вы можете высказать свое мнение о статье и о самом сайте в комментариях, указать недочеты данного ресурса.

Сайт MyRublik будет вам очень ПРИЗНАТЕЛЕН.

Одним из наиболее частых запросов начинающих инвесторов является Поэтому сегодня поговорим о том, что такое инвестиционный портфель, разберем их основные виды и на реальных примерах посмотрим, как создать инвестиционный портфель поэтапно.

- Понятие инвестиционного портфеля

- Виды портфелей

- Формирование инвестиционного портфеля

- Примеры инвестиционных портфелей

Понятие инвестиционного портфеля

На самом деле инвестиционный портфель не сильно отличается от обычного кошелька, с той лишь разницей, что в обычном кошельке мы несем банкноты и монеты, а инвестиционный портфель включает финансовые инструменты.

Успешные инвесторы умеют правильно подобрать и управлять активами в своем финансовом кошельке, чтобы получить максимум прибыли при минимальных рисках потери. В этом им помогает распределение денежных средств между финансовыми инструментами и активами. Это обусловлено тем, что если вложение денег в один финансовый инструмент окажется неудачным и приведет к потере, то остальные перекроют убыток и принесут доход.

Начинающие инвесторы ведут себя несколько иначе. Они, как алмаз, ищут тот самый единственный источник пассивного дохода, приносящий им максимальную прибыль на вложенный капитал. А найдя, вкладывают в него все имеющиеся деньги, а иногда даже заемные (вспоминаем пострадавших от кешбэри). Этот вариант может принести отличную прибыль при условии, если вы обладаете способностями Нострадамуса и успеете вовремя вывести деньги. Если нет, то подобный способ инвестирования добавит адреналина и драйва в жизнь, но не денег.

Если же подходить к делу формирования финансового портфеля с умом, то не стоит акцентироваться на активах с максимальной доходностью. Гораздо эффективнее одновременно сочетать без рисковые вложения с небольшой доходностью и инвестиции со средним и высоким уровнями риска. В этом случае, просадка по прибыли от рискованных вложений перекрывается доходом от остальных.

Таким образом, инвестиционный портфель представляет собой совокупность финансовых инструментов (акций, облигаций, депозитных и памм-счетов и т.д.), которые встречаются в нем в определенных пропорциях, соответствующих целям. Например:

- 30% акций,

- 20% облигаций,

- 25% банковские депозиты,

- 15% иностранная валюта,

- 10% памм-счета.

Такой кошелек приносит доход в виде процентов по депозитам, выплачиваемых дивидендов, курсовых разниц и трейдинга на фондовом рынке.

Одной из главных особенностей формирования инвестиционного портфеля является пассивность, т.е. инвестор не принимает участия в деятельности компаний активы которых приобрел.

Виды инвестиционных портфелей

Виды инвестиционных портфелей, по большей части, определяются стратегией инвестирования. Практически всегда формирование инвестиционного портфеля требует одновременного сочетания нескольких видов кошельков, в зависимости от конкретных целей инвестора. В целом, можно выделить следующие:

- Доходный.

Такой портфель ориентирован на получение максимальной прибыли при потерях, стремящемся к нулю. Его выбирают инвесторы для долгосрочного инвестирования с горизонтом в 15-20 лет.

Основными составляющими данного вида портфеля являются вложения в облигации государства, акции и облигации крупных проверенных компаний через . Такие активы приносят систематический доход в 19-25% годовых. Прибыль формируется за счет процентов от купонных облигаций и дивидендов по акциям.

- Портфель роста.

Основной доход при формировании данного вида кошелька складывается от разницы в цене покупки и продажи активов. Т.е. купили акции по 100 руб./ед., курс вырос до 150 руб., продали и заработали 50%. Составление портфеля роста требует от инвестора опыта и определенных знаний. Его основная цель – получение существенной прибыли в 30-100% годовых. Основные объекты вложений – ценные бумаги компаний с прогнозом стремительного роста в краткосрочной и среднесрочной перспективе. Сюда же можно отнести инвестирование в стартапы.

Портфель роста характеризуется высоким уровнем риска, который можно снизить систематическим отслеживанием новостей на рынке и своевременной фиксацией прибыли через продажу активов.

- Оптимальный.

Предполагает умеренное сочетание доходности и риска. Формирование инвестиционного портфеля оптимального вида состоит, как правило, из акций крупный и проверенных акционерных обществ, характеризующихся стабильно-высокими показателями деятельности в течение последних 5 лет. Допускается приобретение ценных бумаг, подверженных резкому движению курса, но при условии постоянного мониторинга.

Приверженцами оптимального портфеля являются инвесторы, вкладывающие на 5-10 лет. Их основная цель – сохранить денежные средства от инфляции и небольшое стабильное приумножение капитала на 10-15% в год.

- Рискованный портфель.

Подходит для инвесторов, выбирающих торговлю на рынке форекс с желанием получить самую высокую прибыль. Состоит из памм-счетов, торговых счетов для копирования сделок на форекс, криптовалюты, ценных бумаг известных брендов, начинающих эмиссию акций (Pinterest и т.д.). При этом нужно быть готовым к быстрым существенным потерям. Такие риски допустимы с акцентом на доходность в виде 300-1000%.

Классификация инвестиционных портфелей

- Долгосрочный инвестиционный портфель

Подходит для состоятельных инвесторов с существенным стартовым капиталом. Формируется из первоначальных денег и состоит из самых без рисковых активов (акции компаний монополистов, облигации, недвижимость и т.д.). Сроки инвестирования 15-20 лет. Суть портфеля в том, что подбираются активы, не требующие постоянного контроля. Проверка и распределение портфеля осуществляется 1 раз в 3-5 лет.

Формирование инвестиционного портфеля данного вида приносит позволяет заработать 20-40% годовых. Данного типа портфельных инвестиций придерживаются крупные состоявшиеся инвесторы, включая всем известного Уоррена Баффета.

- Краткосрочный инвестиционный портфель.

Данный вид кошелька содержит активы с коротким инвестиционным горизонтом от 1 дня до 3-4 мес. Это спекулятивные инвестиции в рынки с высокой волатильностью – в торговлю на Форекс, криптовалюту, хайповые проекты . Прибыльность таких инвестиций высока – от 0,5-1% в день. Но риск потери денег приближается к 100%. Поэтому, его выбирают в основном инвесторы с небольшим начальным депозитом для раскачки капитала и получения максимума прибыли.

- Узконаправленный портфель

В этом случае, выбираются активы из сектора, в котором инвестор разбирается лучше всего. Например, для автолюбителей таким может стать автомобильная область. Узконаправленный портфель будет состоять из ценных бумаг автомобильных компаний с разделением на:

- Стабильные и крупные,

- С перспективой роста стоимости,

- С высоким размером дивидендом.

Сюда же можно добавить инвестирование в бизнес по аренде авто или восстановление после аварий, покупка криптовалют по данной тематике на стадии IPO, приобретение раритетных и коллекционных автомобилей и т.д. Главное выбрать сферу, близкую и интересную для вкладчика.

На самом деле разновидностей инвестиционных портфелей намного больше и в чистом неизменном виде они встречаются редко. Для новичков рекомендую придерживаться первых 2-х видов.

Формирование инвестиционного портфеля

Меня часто спрашивают о том, как создать инвестиционный портфель частному лицу с нуля и сколько денег на это нужно. Ответ прост – так же, как нет универсальной машины, подходящей для любого водителя, нет инвестиционного портфеля, отвечающего потребностям каждого инвестора.

Формирование инвестиционного портфеля проще, чем вы думаете, хотя это не означает, что не придется тратить время и силы. В любом случае, оно того стоит, ведь от этого зависит финансовое благополучие вашей семьи. Ниже приведены 4 основных этапа формирования инвестиционного портфеля для тех, кто не пользуется помощью профессионального консультанта и хотел бы попробовать самостоятельно создать солидный инвестиционный портфель.

Точное и продуманное построение портфеля позволит нам достичь поставленных целей и избежать разочарований из-за ошибочных инвестиционных решений.

Шаг 1. Установка инвестиционных целей.

Прежде чем создавать портфель, стоит подумать, почему мы инвестируем и чего хотим достичь. Чем более детализированы цели, которые мы ставим, тем легче будет их достичь. Начать постановку целей рекомендую с ответов на вопросы:

- Сколько денег нам понадобится в будущем?

- Какую стоимость активов мы уже имеем?

- На сколько по времени мы хотим инвестировать?

- Какую часть капитала можем подвергнуть риску? Желаем достичь средней доходности в 8-20% без потери капитала или получать от 25% годовых, но с угрозой потери части вложенных средств?

Целью может быть: покупка квартиры, машины или дачи, отдых за границей или создание пассивных источников дохода, кроме заработной платы. Сумма обязательно должна быть указана в цифрах.

- Обязательно указываем дату, к которой нам нужна указанная сумма денег. Скажем, я хочу купить автомобиль за 800000 руб. через 1 год ровно.

- Анализируем наш первоначальный капитал – сумма, с которой хотите начать инвестировать. Пусть будет 200000 руб.

- Определяем сколько нужно инвестировать ежемесячно для достижения этой цели. (800000 руб. – 200000 руб.)/12 мес. = 50 000 руб. Т.е., чтобы через год купить автомобиль за 800000 руб. Нам нужно, чтобы сумма инвестиций увеличивалась каждый месяц на 50000 руб.

Вывод: формирование инвестиционного портфеля следует начинать с постановки целей. Для этого нужно знать, какой суммы мы хотим достигнуть через определенный период времени, и рассчитывать, сколько времени и денег нам нужно для достижения этой цели.

Шаг 2. Подумайте, какой инвестиционный риск вы можете взять на себя.

Помните, что инвестирование – это не спринт, а марафон. Инвестиции должны быть нацелены не только на рост прибыли до нужного размера, но и на минимизацию уровня риска и рыночных колебаний (инфляции). Доходность активов может меняться в зависимости от множества факторов, что приводит к колебаниям прибыльности инвестиционного портфеля. По этой причине рекомендуемый минимальный период для инвестирования составляет 3-5 лет. Длинный горизонт поможет уменьшить влияние экономических колебаний на результаты портфеля и освежит голову от лишних эмоций.

Если не боитесь риска и принимаете временные, даже значительные убытки, и дополнительно инвестируете в длительный, по крайней мере, 5-летний горизонт, то существует большая вероятность достижения финансовых целей гораздо раньше запланированного времени.

Для предпочитающих спокойный сон, остаются финансовые инструменты с более низким уровнем риска, но предлагающие более высокий доход, чем банковский депозит. Например, корпоративные облигации от уважаемых предприятий, казначейские ценные бумаги долговых ценных бумаг. Эти средства станут основой для строительства консервативных кошельков.

Однако некоторые инвесторы будут чувствовать себя лучше при умеренном профиле, состоящем из активов с различным уровнем риска.

Для более коротких финансовых целей (от 5 до 36 мес.) используется умеренно-агрессивная инвестиционная стратегия.

Ответы на вышеперечисленные вопросы позволят выбрать правильную инвестиционную стратегию и оптимальное распределение активов.

Для наглядности предположим, что мы начинаем формирование инвестиционного портфеля для обучения ребенка за границей – нам нужно накопить 1 000 000 руб. через 10 лет. Вкладывая 5333,33 руб. в месяц в течение 10 лет, норма прибыли должна составлять около + 8% в год (после учета подоходного налога). При более реалистичном сценарии для сглаживания инфляции рекомендуется увеличить ежемесячный взнос до 5700-6000 руб. чтобы достичь 1 млн. руб. в конце инвестиций.

| Год | Первоначальный капитал, руб. | Начисленные проценты, руб. | Итого за период, руб. |

| 1 | 64000,00 | 5120,00 | 69120,00 |

| 2 | 133120,00 | 10649,60 | 143769,60 |

| 3 | 207769,60 | 16621,57 | 224391,17 |

| 4 | 288391,17 | 23071,29 | 311462,46 |

| 5 | 375462,46 | 30037,00 | 405499,46 |

| 6 | 469499,46 | 37559,96 | 507059,42 |

| 7 | 571059,42 | 45684,75 | 616744,17 |

| 8 | 680744,17 | 54459,53 | 735203,70 |

| 9 | 799203,70 | 63936,30 | 863140,00 |

| 10 | 927140,00 | 74171,20 | 1001311,20 |

Для примера с автомобилем следует понимать, что чтобы приумножить первоначальный капитал в 4 раза за 1 год, придется основную часть капитала инвестировать под 30-35% в мес. А это подразумевает использование активов с рисками потери до 100% от капитала. Данный риск можно снизить, если ежемесячно инвестировать дополнительные средства. Так, добавляя 10000 руб. ежемесячно нам нужно будет заработать 150% от депозита или 12,5%/мес. Т.е. можно сократить риски в 3 раза и использовать более консервативные и защищенные объекты для вложений. Их анализом мы займемся на 3 шаге.

Как составить инвестиционный портфель

Формирование инвестиционного портфеля шаг 3. Анализ активов.

На этом шаге исходя из заданной доходности и уровня риска нужно из всего разнообразия объектов для инвестирования выбрать те, которые приведут к поставленной цели.

Составляющие инвестиционного портфеля:

Начнем с основных консервативных финансовых инструментов, составляющих основу без рискового портфеля.

- Акции – позволяют достичь 25% -ной нормы прибыли в долгосрочной перспективе и частично застраховаться от инфляции,

- Облигации – позволяют достичь 6-7% стабильного дохода и снизить риск портфеля,

Инвестиционный портфель, состоящий из акций и облигаций, подвержен риску монетарной политики. Однако данный риск можно снизить путем вложения денег через индивидуальный инвестиционный счет, что дает право на получения дополнительных 13% путем налогового вычета, зато абсолютно без риска.

- Банковские депозиты – способны обеспечить доходностью 7-10%, что всего на 2-3% перекрывает уровень инфляции. Но для диверсификации консервативного портфеля с учетом ежемесячной капитализации полученных % депозиты остаются актуальными.

- Валюты иностранных государств.

Наиболее востребованными валютами, не подверженными инфляции являются твердые валюты: доллар, евро, иена или швейцарский франк. Они всегда укреплялись по отношению к рублю во времена плохих экономических условий и состояния фондового рынка. Поэтому наличие в вашем кошельке таких валют, как доллар или евро, теперь крайне разумно.

Инвестирование в валюту может сочетаться с инвестициями в хорошо зарабатывающие акции и облигации перспективных российских компаний.

- Драгоценные металлы.

По мнению экспертов, Центральные банки своей политикой в течение последних лет укрепили твердое убеждение инвесторов в том, что нет системного риска и высокой стабильности финансовой системы. В связи с этим страхование от возмущения финансовых рынков в виде драгоценных металлов утратило свою важность, популярность и цену в последние годы. В 2012 году унция золота стоила 1800 долларов, а в последние годы она колеблется в пределах 1300-1450 долларов. Предупредительный инвестор не должен обращать внимание на временное падение цен на драгоценные металлы и даже рассматривать эту ситуацию как возможность купить дешевую страховку.

Если инвесторы придут к выводу, что центральные банки прекратили страховать рынки от падения, цены на золото и другие драг металлы начнут стремительно расти.

К более агрессивным и доходным объектам для инвестирования относятся:

- Фондовый рынок.

Данный вид активов может быть представлен множеством способов:

- Самостоятельная торговля на рынке форекс,

- Копирование сделок опытных трейдеров через специализированные площадки,

- Инвестирование в памм-счета.

Данный вид вложений привлекателен низким порогом входа (от 10$) и подразумевает большую прибыль, но в сочетании со 100% рисками. Для снижения рисков важно работать с проверенными форекс-брокерами, которые предоставят бесплатные материалы и демо-счет для обучения. От себя могу порекомендовать следующих надежных брокеров:

Указанные компании уже много лет на рынке и показывают стабильные и надежные результаты работы.

- Производные инструменты – обеспечивают возможность достижения очень высоких показателей доходности и более высокого риска портфеля. К ним относятся опционы, фьючерсы и иные производные от активов финансовые инструменты. Их целесообразно использовать для диверсификации и хеджирования рисков.

- Альтернативные инвестиции – обычно не очень ликвидные, однако они дают возможность достичь доходности, сопоставимой с акциями. К ним относятся: антиквариант, предметы искусства и т.д.

На первых порах анализировать и разбираться в финансовых инструментах может показаться сложным. На данном шаге много новичков делает ошибку – подумав 1-2 часа они идут в банк и передают деньги в доверительное управление аналитикам банка. Таким образом, они снимают с себя ответственность за управление своими деньгами и доход. В случае провала, а это свыше 50% случаев, они обвиняют во всем банк и успокаиваются, утешая себя теми деньгами, что удалось спасти.

Возьмите ответственность за свое финансовое благополучие на себя, изучите информацию и уже через 1-2 недели, выделяя по 1-2 ч в день, вы сможете закрыть вопрос о распределении денег внутри портфеля самостоятельно.

Распределение активов является очень важным элементом инвестиционного процесса, оно позволяет достичь поставленных долгосрочных целей, а также снизить риск инвестиционного портфеля. Например, если вы инвестируете половину портфеля в акции и половину в казначейские облигации, вы снизите риск портфеля. Акции принесут высокую прибыль при хорошей экономической ситуации, а казначейские облигации – во время рецессии.

В случае в автомобилем, полный анализ активов с расчетом доходности и рисков я проводил в статье « » . Там все подробно и в цифрах, рекомендую к прочтению.

Шаг 4. Выбор компаний и активов для портфеля.

Выбор активов для портфеля является одной из самых важных частей во всем инвестиционном процессе. Если мы решим инвестировать в акции, у нас будет довольно широкий выбор вариантов. На торговых площадках котируются сотни компаний.

Есть несколько способов, позволяющих выбрать самые прибыльные:

- оценить компании самостоятельно на основании анализа финансовых и текущих отчетов компании,

- применить проверенные стратегии инвестирования в акции,

- использовать анализы и рекомендации брокерских контор. Недостаток такого решения заключается в том, что анализ готовится к определенному моменту. Через пару дней анализ может быть устаревшим, поскольку появилась информация, изменившая прогноз.

Не спешите сразу распределить и вложить все деньги. Делайте это постепенно. Хорошим упражнением от поспешных вложений может стать дневник инвестора, в котором подробно распишите:

- почему выбрали активы именно этой компании,

- какую доходность и к какому времени планируете получить,

- при каких ценах вы реализуете актив с убытком, если цена на инвестиционный объект начнет загонять вас в минус,

- при какой цене и прибыли зафиксируете прибыль и закроете сделку.

Придерживайтесь этих правил.

Важным элементом построения инвестиционного портфеля является диверсификация.

Диверсификация – это фрагментация портфеля между различными активами. Например, вместо того, чтобы вкладывать все средства в одну акцию, лучше инвестировать в 5-7 компаний. Не существует идеальных инвесторов, даже самые опытные допускают ошибки. Поэтому важно не полагаться только на одну инвестицию на большую сумму.

Шаг 5. Контролируйте портфель и вносите изменения.

Многие инвесторы, после покупки, забывают про инвестиции. Это большая ошибка. После инвестирования необходимо постоянно следить за приобретенными активами. Рынок жив, и постоянно появляется новая информация.

Акции компании, которая вчера казалась хорошей инвестицией, не обязательно должны быть хорошей инвестицией через месяц или шесть месяцев. Стоит помнить об этом и постоянно следить за рынком.

Если бы мы также купили акции, которые оказались действительными инвестициями и выросли на 50% в прошлом году, их доля в портфеле резко возросла. Для поддержания баланса портфеля, следовало бы продать часть акций, а зафиксированную прибыль распределить в пропорциях от собранного кошелька. Это поможет обеспечить адекватный уровень диверсификации.

Управление инвестиционным портфелем

Потребности инвестора, его финансовое положение и, следовательно, инвестиционные цели могут со временем меняться. Изменения происходят и во внешней среде, что влияет на финансовое положение инвестора (повышение зарплаты, потеря работы), которое может улучшаться или ухудшаться. Это означает, что инвестиционный портфель должен постоянно контролироваться и изменяться. Например, в случае финансовых проблем допустимо снятие части ликвидных средств.

Управление инвестиционным портфелем после создания – это обязательная процедура для каждого инвестора. Она включает:

- фиксирование достигнутой прибыли и расчет доходности,

- мониторинг уровня риска приобретенных активов в соответствии с ситуацией на рынке,

- корректировка портфеля по результатам проведенного анализа эффективности и достижения цели,

- ведение дневника достижения целей.

Фиксирование достигнутой прибыли и расчет доходности

Если вы внимательно читали вышеизложенную информацию, то прояснили важность установления точек входа и выхода из активов. Любой актив подвержен изменениям цен. Мечта каждого инвестора – купить по низкой цене и продать на пике. Но такое случается крайне редко. Поэтому, в зависимости от цели у вас должны быть установлены конкретные цифры закрытия сделки с прибылью или убытком. Если цель по прибыли была достигнута, фиксируйте ее путем завершения операции. Поскольку после роста всегда наблюдается период спада.

Даже если кажется, что стоимость актива продолжит расти, достигнув желаемой прибыли зафиксируйте ее на максимально близкой отметке к доходности плана. Лучше оставить часть денег и купить заново при откате.

Тоже самое с убытком. Убыток для закрытия устанавливается по данным уровней поддержки и сопротивления, исторически сложившихся на каждом рынке. При достижении этого уровня найдите в себе силы закрыть сделки и зафиксировать убыток. Поверьте, лучше отделаться минимальными убытками и подыскать новый объект для инвестиций, чем сидеть и смотреть как растут убытки в надежде, что рынок пойдет в вашу сторону.

- Мониторинг уровня риска приобретенных активов

Ситуация в стране и в мире постоянно меняется: принимаются новые законы, вводятся дополнительные ограничения и налоги, появляются конкуренты, растут цены на ресурсы. Поэтому важно время от времени следить за новостями в наиболее важных отраслях экономики, чтобы вовремя среагировать на изменения – докупить или продать часть активов.

- Внесение изменений в портфель

На основании результатов анализа будут приниматься решения о внесении изменений в портфель. Возможно какой-то финансовый инструмент вас не устроит по доходности или рискам, или вы найдете более подходящий объект инвестирования в процессе обучения. В этом случае допустимо внесение изменений в портфель. Однако следует внимательно следить за такими изменениями, что не допустить отклонения в сторону рисковых активов или одного инструмента в нарушение правил распределения рисков.

- Ведение дневника достижения целей

Это чрезвычайно важный элемент управления. Ведение дневника продолжительное время покажет вам все совершаемые ошибки в поведении и поможет сделать правильные выводы.

В целом, формирование инвестиционного портфеля и его управление неразрывно связаны с эмоциями, и от них зависит конечный результат. Поэтому от каждого инвестора требуется умение контролировать эмоции.

Отдельные инвесторы решают вложить средства и забыть о них на несколько лет. Как показывают многие исследования, наиболее распространенным поведением является покупка, когда инвестор видит хороший результат, и хаотичная продажа, когда рынки падают. Это приводит к тому, что люди вместо прибыли остаются с минусом. Мудрое инвестирование – это обратное, т.е. следование принципу «покупай дешево и продавай дорого». Старайтесь рассматривать падение, как возможность для покупки. Следует признать, что существуют долгосрочные тенденции спада, но следует помнить, что они не вечны.

Диверсификация инвестиционного портфеля

Основным фактором, влияющим на стоимость инвестиций, является риск, а основным инструментом снижения риска является диверсификация рисков или распределение портфеля.

Суть диверсификации заключается в покупке активов в портфеле, в надежде, что возможное снижение стоимости некоторых из них будет компенсировано увеличением стоимости других.

Типы диверсификации:

- количество (покупка акций различных компаний в портфеле – чем больше, тем лучше);

- отрасль / сектор (покупка активов из различных отраслей экономики, например, акций банков, строительных компаний),

- покупка активов из различных сегментов рынка (например, акции, облигации, недвижимость, акции инвестиционных фондов);

- международный (покупка географически дифференцированных активов, например, акций разных стран);

- покупка активов малых и крупных предприятий.

Инвестируя в различные финансовые инструменты инвестор распределяет риски. Если один актив принесет убыток, то прибыль по другому компенсирует эту потерю. Как результат, инвестор не потеряет в прибыль или потеряет меньше.

Пример инвестиционного портфеля на 2019 год

Возьмем наш пример с автомобилем и в зависимости от стратегии и цели распределим по финансовым инструментам с подсчетом доходности. Это позволит нам выбрать самый подходящий стиль инвестирования в соотношении с рисками.

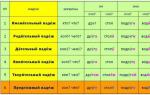

- Консервативный портфель

В него входят инструменты денежного рынка, предлагающие самый низкий риск и высокую ликвидность: акции, облигации, банковские депозиты. Именно эти инструменты составляют большую часть портфеля – до 75 процентов от общего объема инвестиций.

- 100000 руб. (50%) вкладываем в российские акции и облигации в пропорции 50/50. В этом случае средняя доходность составит 13-15% годовых.

Традиционно государственные облигации являются самыми надежными, но также могут использоваться облигации крупных и долгосрочных стабильных компаний для увеличения доходности.

В расчете я учитывал только доходность по облигациям и размер дивидендов. Если хорошо проанализировать рынок и купить акции с перспективой роста можно заработать больше.

Выгоднее было бы сделать это через индивидуальный инвестиционный счет (ИИС), что увеличило бы доходность на 8-10%. Но с ИИС нельзя снимать деньги 3 года, а наша цель через год купить хороший автомобиль.

- 45000 руб. вносим на депозитный вклад в банке с капитализацией процентов . Прибыль составит 6-8% годовых. Депозитный вклад будет самой ликвидной частью консервативного портфеля, поэтому постарайтесь подобрать тариф с минимальными потерями в случае досрочного снятия.

- 25000 руб. пойдут на покупку акций иностранных компаний. Дивиденды по ценным бумагам зарубежных компаний в разы меньше по сравнению с российскими. В этом случае, акцент идет не на размер дивидендов, а на рост курса самих акций. Если серьезно подойти к делу средняя доходность будет выше 25%.

- 15000 руб. инвестируем в проверенных брокеров с доходностью 3-5% в месяц или копирование сделок на форекс. Для копирования рекомендую брокера .

- оставшиеся 15000 руб. переводим в криптовалюту через обменники. Выбрать перспективные криптовалюты можно по с доходностью от 70-100%.

Формирование инвестиционного портфеля консервативного типа в первую очередь отвечает целям:

- защиты активов от инфляции,

- получения небольшой доходности.

Как видно, средняя доходность консервативного портфеля составит до 30% годовых. Это не позволит нам купить автомобиль через 1 год, поэтому рассмотрим остальные типы портфелей.

- Прогрессивный портфель

В прогрессивном портфеле представлены акции, облигации и инструменты денежного рынка, дающие возможность получать прибыль, сохраняя риск на среднем уровне. Около половины общей стоимости инвестиций вложено в акции, облигации и ПИФы, а оставшиеся 50 процентов распределены между рынком форекс и криптовалютой.

Пример прогрессивного инвестиционного портфеля на 200000 руб.:

- 75000 руб. отправляем в российские ценные бумаги (акции и облигации),

- 25000 руб. в ПИФы с доходностью 20% годовых.

Это самая консервативная и защищенная часть нашего портфеля, с доходностью около 20 процентов. Зарабатывать большую часть денег бы будем через следующие финансовые инструменты:

- 25000 руб. – акции американских компаний. Не смотрите на новичков, выбирайте компании гиганты, производящие товары, пользующиеся высоким спросом (Apple и т.д.),

- 35000 руб. – копирование сделок на форекс и памм-счета. Выбирайте консервативных торговцев, которые уже 1-2 года на рынке. Прибыль составит 3-6% в неделю или 12-24% в мес.

- 40000 руб. – на закупку криптовалют. Распределите их между биткоином, эфиром и остальными монетами с наибольшей капитализацией. Криптовалюта обладает высокой волатильностью. Поэтому при покупке сразу определите уровни поддержки и сопротивления и регулярно следите за новостями.

Доходность указанного портфеля будет составлять около 50% в год, при защите почти 50%. В целом приемлемо, но также недостаточно для приобретения автомобиля.

Методом исключения выяснилось, что для получения 150% годовых нужно собрать динамический тип инвестиционного портфеля.

- Динамический портфель

Кто хочет получить больше прибыли, должен инвестировать в инструменты с более высоким риском. В этом случае доля рискованных инвестиций в портфеле достигает 70-80%.

Формирование инвестиционного портфеля динамического типа:

- 100000 руб. – в копирование сделок на рынке форекс или самостоятельная торговля на фондовом рынке.

Данный актив с учетом реинвестирования 60% заработанных денег способен принести доход почти в 200000 руб. при средней ежемесячной доходности в 5%.

| Период, мес. | Первоначальные вложения, руб. | Доход помесячно | Итого, в мес. |

| 1 | 100000,00 | 5000,00 | 103000,00 |

| 2 | 103000,00 | 10300,00 | 113300,00 |

| 3 | 113300,00 | 11330,00 | 124630,00 |

| 4 | 124630,00 | 12463,00 | 137093,00 |

| 5 | 137093,00 | 13709,30 | 150802,30 |

| 6 | 150802,30 | 15080,23 | 165882,53 |

| 7 | 165882,53 | 16588,25 | 182470,78 |

| 8 | 182470,78 | 18247,08 | 200717,86 |

| 9 | 200717,86 | 20071,79 | 220789,65 |

| 10 | 220789,65 | 22078,96 | 242868,61 |

| 11 | 242868,61 | 24286,86 | 267155,47 |

| 12 | 267155,47 | 26715,55 | 293871,02 |

Этот процент вполне реально поддерживать, если внимательно анализировать работу трейдеров, которых собираетесь копировать .

Для тех, кто считает это рискованным, подойдет любой дополнительный заработок, позволяющий откладывать 10000-15000 руб. ежемесячно (сдача в аренду гаража или квартиры или мини-бизнес с высокой доходностью). Главное чтобы доходность составляла не менее 5-10% в мес. или 150-200% в год с учетом реинвестирования большей части суммы.

- 50000 руб. – в криптовалюту с частичным хеджированием рисков на форекс. Советую распределить в 7-10 виртуальных валют.

- 50000 руб. – в портфель роста, наполненный зарубежными и российскими акциями из расчета повышения их стоимости в ближайшие 3-6 мес.

Доходность данного портфеля составит:

| Объект

инвестирования | Первоначальные

вложения, руб. | Средняя доходность в %

за год | Доход за год, |

Копирование сделок, | 100000 | 200 | 200000 |

| Криптовалюта | 60000 | 85 | 51000 |

| Акции | 40000 | 25 | 10000 |